География роста и падения цен на квартиры по районам Минска. Итоговый обзор за 2012 год

11983 8Если охарактеризовать минувший год на рынке жилой недвижимости одной фразой, то она, скорее всего, выглядела бы так: «Спрос активизировался, цены выросли». Однако, это лишь общая картина. Рост не был повсеместным — квартиры в более чем 10 столичных микрорайонах опустились в цене. А в отдельных жилых зонах квартиры по-прежнему ждут своих покупателей целый год. Мы попытались выявить как настоящие «полюса роста», так и районы с откровенно слабой или негативной динамикой, «вылезающие» только за счет более благополучных соседей.

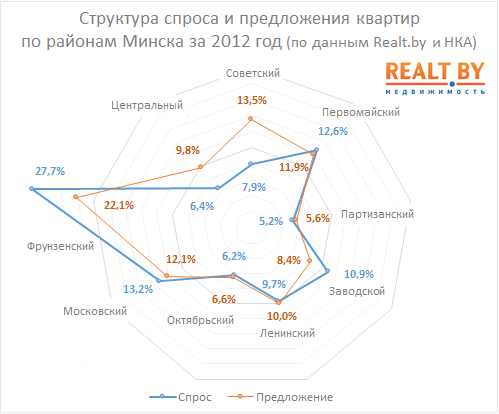

В нашей статье по итогам 2012 года мы подробно разобрали динамику цен и структуру спроса по различным сегментам жилья. Выводы, сделанные в ней во многом объясняют все то, о чем мы напишем сегодня.

Ни один из минских административных районов, за исключением, возможно, Заводского, нельзя назвать однородным в плане цен на недвижимость. Время строительства, удаленность от центра и разный характер застройки с последующими «уплотнениями» привели к тому, что во всех районах есть как участки дорогой элитной застройки так и бюджетные спальные районы на значительном удалении от центра. Тем не менее, рассматривать различия мы будем именно по административным районам, так как в каждом из них есть свои уникальные черты и, по большому счету, проводится единая жилищная политика. Мы уделяли первостепенное значение не абсолютным цифрам, которые еженедельно публикуются в мониторинге рынка жилья и разделе Статистика, а именно динамике изменения цен и спросу на квартиры в 2012 году по различным микрорайонам.

Заводской район. По-прежнему самый доступный

О проблемах этого района знают все и все же недостатка покупателей на протяжении 2012 года местный вторичный рынок не испытывал. Те граждане, для которых было важно найти самые бюджетные варианты покупали квартиры именно тут. Как результат, в Заводском районе самая высокая по Минску доля приобретенных хрущевок и брежневок — почти 1/3 от всех купленных квартир. В то же время квартиры современной планировки предпочитали покупать в других районах. Общая динамика цен была ровной — за год квартиры в Заводском районе подорожали в среднем на 2−4%. Исключение составляет лишь район ул. Крупской и Кабушкина, где цены поднялись на 8,7%. Высокая активность покупателей была отмечена в Шабанах, и Чижовке, но, несмотря на грядущий ЧМ по хоккею, цены там поднялись всего на 3,2%. Необходимость работать в низком ценовом диапазоне привлекает далеко не всех застройщиков, тем не менее они есть и активно продают квартиры в новостройках.

Октябрьский район. Минск-Сити пока лишь на плане

Район железнодорожников представлен тремя абсолютно разными с точки зрения ценообразования зонами. Привокзальная площадь всегда отличалась самой высокой стоимостью квартир, именно здесь цены прибавили 10,0% за год. Но следует отметить, что желающих приобрести такие дорогие квартиры было совсем немного. В жилом массиве по улицам Аэродромной и Воронянского предложение квартир было очень велико, однако лишь 1/6 часть из них была продана. Как результат, для привлечения покупателей цены предложения в этом районе даже незначительно снизились. Что касается таких удаленных районов, как Курасовщина и Серова, то здесь наиболее активно покупали недорогие квартиры стандартных планировок и брежневки. В Октябрьском районе сложилась уникальная ситуация — квартир современной планировки, построенных после 2000 года было куплено всего 7%, что является антирекордом для всего Минска.

Реализация хотя бы половины тех планов, которые были озвучены по строительству делового центра Минск-Сити и проведению третьей линии метро изменит положение дел как на вторичном, так и на первичном рынках. Пока же немногочисленные местные застройщики продают сравнительно недорогие квартиры, которые мало чем отличаются от подобных проектов в других районах.

Московский район. Метро вдохнуло новую жизнь ?

Главное событие минувшего года — ввод 3 станций метро и запуск части проспекта Дзержинского. Многие эксперты предрекали, что цены на близлежащие районы пойдут вверх. Непосредственно перед вводом объектов в эксплуатацию Realt.by отмечал внушительный рост цен на аренду квартир. Что касается вторичного рынка, то особых подвижек в цене заметно не было и реальный рост цен за год (+1,9%) был наименьшим в городе. Во многом благодаря этому факту район занял второе место после по числу совершенных сделок купли-продажи.

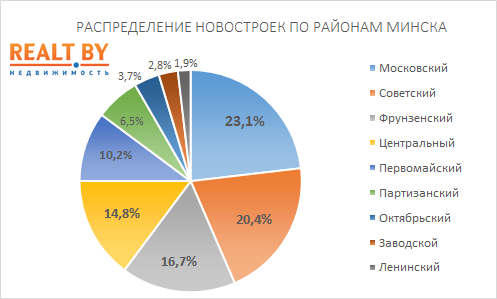

В крупнейших жилых массивах, Юго-Западе и Малиновке, спрос был в 1,5 раза выше среднегородского, тем не менее приросли в цене оба района всего на 2,0%. В молодых микрорайонах, Михалово и Брилевичах, продолжают строить жилье, а вот объектов соцкультбыта больше не становится. В результате цены предложения там снижаются, хотя квартир покупают много. Противоположная ситуация складывалась в р-не улицы Клары Цеткин и в начале проспекта Дзержинского. Здесь, несмотря на преимущественно старый жилой фонд, рост цен на квартиры составил 8−10%. Именно проспект Дзержинского является настоящей Меккой для застройщиков — 17% всех минских новостроек базируются вдоль этой транспортной артерии.

Фрунзенский район. Молодо, но пока не зелено

Самый населенный район столицы логично имеет наибольшее количество сделок купли-продажи квартир. Примерно четверть всех проданных квартир в Минске родом отсюда. Уникальность района заключается в первую очередь в количестве купленных квартир современной планировки — примерно 48,5%, что является абсолютным рекордом в Минске. Отдельно стоит выделить тот факт, что именно во Фрунзенском районе покупатели ведут себя наиболее активно. В Каменной Горке и Домбровке квартиры в среднем ждут покупателя порядка 2 месяцев, а это самый лучший в столице показатель.

Однако подобная активность выглядит незаурядной лишь оглядываясь на остальной город. Для Фрунзенского района подобная ситуация вполне нормальная: недорогие квартиры современной планировки за сравнительно невысокую цену притягивают к себе покупателя, а обилие предложения не позволяет рассчитывать на существенный рост цен в данном регионе. Как результат цены на квартиры в Каменной Горке, Красном Бору, Сухарево и Западе выросли лишь на 1,6 — 2,0%. Районы вблизи ст. метро Пушкинская и Молодежная приросли в среднем на 4−6%, а вот абсолютным лидером роста была Домбровка (+11% за 2012 год). Интересно, что в Масюковщине, с ее относительно старым жилфондом, спрос на местные квартиры был крайне низким, что опустило цены на рекордные для Минска 4,6%.

Ленинский район. Велосипедная дорожка как фактор ценообразования

Ситуация на рынке жилой недвижимости в этом районе в начале 2012 года была схожей с перечисленными выше: минимальные цены в городе с негативной динамикой. Тем не менее, те изменения с ценами, которые произошли за год, обязуют выделить Ленинский район отдельно от общей группы. Крайне контрастная структура жилфонда, умноженная на удаленность от центра привела к тому, что цены внутри района менялись совершенно по-разному.

Хуже всего развивалась ситуация в районе улицы Маяковского: проблемы с расширением транспортной магистрали и устаревшая застройка совсем не привлекала покупателей (спрос был низким по сравнению с остальными микрорайонами). Цены в этом районе едва сдвинулись с мертвой точки (+1,1% за год). Тем не менее, мы вправе рассчитывать на изменение ценовой динамики сразу после завершения там работ по расширению улицы и вводу нового квартала.

В Серебрянке и районе метро Партизанская квартиры покупали более активно, что привело к росту на 4,5% и 8,4% соответственно. Интересно, что чем ближе дома располагались к велодорожке, тем сильнее подорожали в них квартиры. Качественная современная застройка в Лошице раскупалась в 2 раза быстрее чем в среднем по городу и выросла в цене за 12 месяцев на целых 11%.

Ситуация в районе улиц Карла Маркса и Кирова складывается крайне интересным образом. Самая высокая стоимость в городе отпугивает покупателей, что ведет к тому что квартиры могут позиционироваться на рынке в среднем около года, прежде чем найдут покупателя. Тем не менее, рост цен на местные элитные квартиры превысил 15%.

Партизанский район. Такой маленький, но такой разный

Трудно представить в столице более неоднородный район в плане стоимости жилья. Общий рост цен здесь был самым высоким в городе - почти 16% за год. В то же время процессы на рынке недвижимости отдельных микрорайонов протекали диаметрально противоположные. С одной стороны, элитная застройка в районе улицы Захарова и м-не Слепянка, за год прибавившая в цене 15−20%, буквально вытянула все остальные, с другой — заводские районы, типа Дражни и Тракторного завода, даже несмотря на активный спрос на квартиры продолжают тенденции 2011 года — попросту дешевеют. В Степянке, благодаря постоянной растущей доле современного жилья цены несколько подросли (+4,6%).

Первомайский район. Окраина дорожает быстрее

Квартиры в этом районе редко испытывали проблемы с наличием покупателей в последние годы. Не был исключением и 2012. Однако, из-за того, что цены во всех микрорайонах вдоль проспекта Независимости установились довольно «кусачие», лидерами покупательского интереса, были квартиры в местных хрущевках и брежневках (их приобрели в 2 раза больше, чем квартир в домах современной планировки).

Практически во всех административных районах, темпы роста цен по мере приближения к центру города росли, а вот в Первомайском ситуация установилась обратная. Максимальное удорожание как раз наблюдалось у жилых массивов удаленных и от центра и от метро. Так, квартиры в Зеленом Луге и м-не Восточный подорожали на 10%. В Уручье и м-не Восток рост составил около 5%, а вот жилые массивы в районе улиц Гикало, Золотая Горка и Ботаническая подорожали лишь на 2−3%. Одним из общегородских лидеров довольно неожиданно стал район улиц Макаенка и Филимонова, где за квадратный метр квартир в декабре 2012 года просили на 16% больше чем год назад.

- кликните для увеличения

Советский район. Панель не предлагать

Характерная черта Советского района — по объему предложения он занял 2 место в городе, а вот по числу сделок лишь 6. Подобный дисбаланс объясняет структура местного спроса: квартир современной планировки в каркасно-блочных и кирпичных домах купили в 5 раз больше, чем в панельных. Для сравнения в среднем по городу это отношение составляет 1:1. Что касается квартир в домах типовой планировки, то здесь отношение кирпич-панель было 2:3 (в среднем по городу 1:4), ну, а в кирпичных хрущевках и брежневках квартир было куплено и вовсе в 4 раза больше, нежели в панельных.

Таким образом, большинство покупателей местной недвижимости отнюдь не гналось за низкими ценами. Недорогие квартиры предлагались в основном в Зеленом Луге и Сельхозпоселке. Ну, а весь огромный жилой массив начиная с района Комаровки и далее вдоль улиц Беды и Богдановича демонстрировал очень серьезный рост в 10−11%. Причем, следует отметить тот факт, что поток желающих купить там квартиры был стабильным на протяжении всего года. Возможно, именно этот факт и объясняет активное присутствие застройщиков и наличие в этой зоне такого числа новостроек.

Центральный район. Берег левый не берег правый

Последний район в нашем сегодняшнем списке самый разнообразный в плане цен и самый дорогой. Средние цены по микрорайонам здесь могут отличаться на 1000 $/м2. Центральный район — флагман роста на рынке столичной недвижимости. Если в остальных районах «топтание» цен на месте перешло в реальный рост в июле-августе, то квартиры в Центральном районе столицы дорожали 11 месяцев из 12. Лучше всего раскупались квартиры в районе бульвара Шевченко, тем не менее, в цене за год они даже несколько опустились.

В части, расположенной непосредственно в центре столицы сложилась парадоксальная ситуация: на левом берегу Свислочи, вдоль улицы Коммунистической, жилая недвижимость подорожала на максимальные для города 22%, а вот на правом, в районе площади Свободы и Немиги, осталась на уровне декабря 2011 года. Вдоль проспекта Победителей вся жилая застройка, за исключением Веснянки, активно прирастала в цене весь год, но вот покупать такое дорогое жилье решались далеко немногие. Спрос по сравнению со средними показателями в городе был откровенно низким.

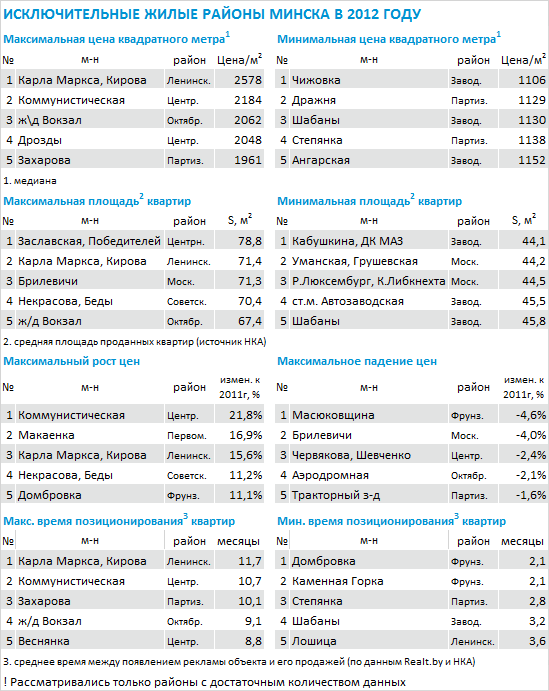

Напоследок, мы подготовили таблицу самых показательных районов города Минска за минувший год.

Материал подготовлен на основе данных аналитического центра портала Realt.by и Национального Кадастрового Агентства.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест