Подводим черту: чем запомнился 2017 год и чего ждать столичному рынку жилья?

15414 71Подходит к своему концу 2017 год — один из самых интересных в истории столичного рынка жилья. После затяжного периода снижения цен мы впервые констатируем небольшой «плюс» по итогам года. Нет сомнений и в том, что 2017 год окажется самым результативным с точки зрения покупательской активности. То, что летом многие называли локальным подъемом, всё отчетливее напоминает полноценный перелом тренда. Время покупателей проходит, наступает время продавцов.

Развитие событий на столичном рынке жилья идет в фарватере изменения общей экономической ситуации. Впервые за долгое время мы видим и рост цен на квартиры в годовом выражении, и рост ВВП страны к аналогичному периоду прошлого года.

Более того, динамика ВВП на 83% объясняет те изменения, которые происходили с ценами на квартиры в Минске последние 3,5 года. Учитывая, что на следующий год уже озвучены планы по росту ВВП на 3,4%, существует соблазн спрогнозировать и соответствующий этому показателю уровень цен на жильё.

Однако выявленная зависимость хорошо «работает» только в кризисное время. Если попробовать сделать такой же график для периода экономического роста 2012−2014 гг., то мы даже близко не получим таких качественных результатов. В этой связи, предполагать дальнейшее развитие событий мы будем исходя из классических «взаимоотношений» между предложением и спросом.

План по вводу жилья перевыполнен, а новостройки дорожают?

Высокий или низкий спрос безусловно находит отражение в количестве выставленных на продажу квартир, однако не менее важная роль отводится застройщикам, которые пополняют рынок новыми объектами.

Огромный ввод приводит к избытку новостроек, из-за которого «раздувает» и предложение на вторичном рынке. Напротив, недостаточное количество новых квартир ведет к повышенному давлению на «вторичку» и сокращению предложения.

На днях представители Мингорисполкома предположили, что по итогам 2017 года план по вводу жилья будет превышен на 9%. В теории, высокий ввод должен вести к избытку предложения и давить на цены, однако этого не происходит. Более того, цены на новостройки растут и впервые за 10 лет сравнялись со вторичным рынком.

Происходящее означает, что даже будучи перевыполненным, «план» не соответствовал фактическому объёму спроса — рынку требовалось больше новостроек для поддержания ценового баланса. На 2018 год власти закладывают незначительный рост ввода: 720 тысяч квадратных метров против 700 тысяч в этом году. Это означает, что ждать образования избытка новостроек не приходится и в 2018 году.

Кредитное плечо или зависимость?

В начале 2016 года, когда цены на квартиры были самыми низкими за десятилетие, на рынок хлынул поток покупателей, чьи сбережения позволяли решать жилищный вопрос «здесь и сейчас». Однако накопления граждан не вечны — и год назад мы предполагали, что при прочих равных 2017-ый должен был пройти под знаком постепенного затухания покупательского ажиотажа.

Не произошло этого благодаря Нацбанку, которому удалось опустить ставку рефинансирования сразу на 7 процентных пунктов до очень низких (по меркам прошлых лет) 11%. Такое резкое улучшение ситуации для потенциальных покупателей квартир не могло пройти бесследно. Весь год мы могли оценить растущее влияние кредитов только из комментариев застройщиков и агентств недвижимости, сегодня у нас есть возможность пролить свет на реальное положение вещей.

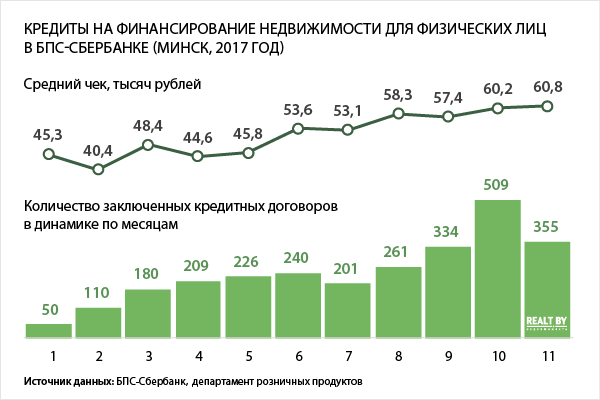

Очень показательными данными с нами поделились в БПС-Сбербанке, который является лидером по приросту кредитной задолженности на финансирование (покупка или строительство) недвижимости с начала года. За 11 месяцев 2017 года здесь заключили 5184 договора по всей стране, примерно половина из которых пришлась на Минск.

Выражаем благодарность Прокопчуку Кириллу Игоревичу, управляющему менеджеру департамента розничных продуктов ОАО «БПС-Сбербанк», за предоставленные данные.

На графике мы видим четкий восходящий тренд — в конце года заключали в разы больше договоров на финансирование недвижимости, чем в I квартале. Еще более красноречивым является тот факт, что параллельно с ростом числа выданных кредитов увеличивалась и средняя сумма, на которую претендовали заявители. Если в начале 2017 года «средний чек» находился на уровне 45 тысяч рублей, то к концу года была преодолена отметка в 60 тысяч.

60 тысяч рублей или, грубо, 30 тысяч долларов — это 70% от средней стоимости 1-комнатной квартиры на «вторичке» и более половины той суммы, которую в среднем отдают за «двушку». Долгое время кредит брали в лучшем случае на 20−30% от стоимости квартиры, а сегодня на рынок сумели выйти те, кто год назад даже не рассчитывал на скорое решение жилищного вопроса.

Рынок долгое время «жил по средствам», рассчитывая в основном на сбережения граждан. Сейчас тандем покупатель-продавец всё чаще превращается в трио покупатель-банк-продавец. Если 2017 год ещё можно назвать переходным, то в 2018-ом кредиты станут главным фактором, определяющим ситуацию на рынке жилья. Любое изменение ставки рефинансирования и/или объёмов средств, запланированных на финансирование недвижимости, будет сказываться на покупательской активности.

Дальнейшее снижение ставки безусловно приведёт к сохранению существующего на рынке ажиотажа. В то же время её повышение (даже незначительное) незамедлительно ударит по покупательской активности. А в случае серьезных экономических потрясений, при которых кредиты вновь станут недоступными, рынок недвижимости будет отправлен в нокдаун.

Обратный переход от заёмных средств к собственным, если дойдет до такого, будет очень болезненным и произойдёт только после ощутимого снижения цен на жильё. Ведь тех, кто может позволить себе обойтись без «кредитного плеча», сегодня в разы меньше, чем 1,5 года назад.

Насколько сбалансирован сегодня рынок?

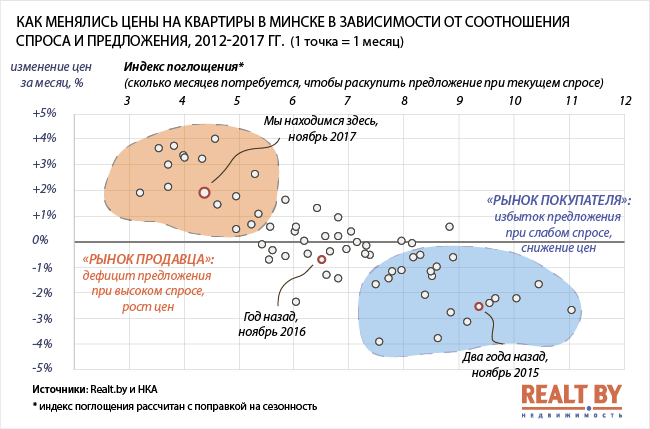

Активный спрос на фоне слабых показателей строительной отрасли сделал своё дело. Два года назад острой была проблема избытка предложения. По итогам 2016 года мы констатировали равновесное состояние, при котором спрос соответствовал предложению. А сегодня можно с уверенностью говорить о «рынке продавца».

Время, необходимое, чтобы раскупить имеющееся предложение при данном уровне спроса, хорошо объясняет направление и темпы изменения цен. Сопоставив эти два показателя (предварительно сделав поправку на сезонность), мы можем проследить изменения рыночной ситуации за последние годы.

На данный момент (мы оперируем ноябрьскими данными, т.к. декабрь ещё не закончился) рынок находится в том состоянии, когда спрос слишком высок по отношению к предложению. Естественное стремление рынка к равновесию достигается простым способом — за счёт роста цен.

Каким будет первое полугодие 2018 года?

Мы знаем, в какой точке находится рынок, и можем математически выразить зависимость цен от соотношения спроса и предложения. Это позволяет нам смоделировать возможное развитие событий в первой половине 2018 года.

Сразу сделаем оговорку — безусловно, новое строительство оказывает фундаментальное влияние на уровень предложения. Однако изменения в строительной отрасли настолько медленные и инерционные, что на столь коротком отрезке можно сконцентрироваться исключительно на спросе. Тем более, что ранее мы уже пришли к выводу о том, что образование избытка предложения в ближайшее время рынку новостроек не грозит.

Рассмотрим 4 сценария, исходя из возможной активности покупателей.

Сценарий 1. Ажиотаж продолжается — спрос остаётся на том же уровне, что и в последние месяцы 2017 года.

Под фразой «на том же уровне» подразумевается спрос с учётом влияния сезонности. Нужно понимать, что 850 сделок в январе можно смело приравнивать к 1350 сделкам в ноябре или октябре. Чтобы говорить о высоком спросе на квартиры, мы вовсе не обязаны видеть в первые месяцы 2018 года то же количество сделок купли-продажи, что и в конце 2017-го.

Если покупать будут так же активно, то к середине 2018 года индекс цен на квартиры в Минске окажется в диапазоне 1300−1350 $/м2.

Учитывая растущее влияние кредитов на столичный рынок жилья, первый сценарий возможен, если банки сохранят или нарастят объемы финансирования или еще немного понизится ставка. Сценарии 2,3,4 подразумевают сокращение покупательской активности,

Сценарий 2. Спрос вернётся на средний уровень последних 5 лет

Учитывая то «разогретое» состояние, в котором сейчас находится рынок, постепенный возврат к нормальной покупательской активности всё еще будет поддерживать «рынок продавца» в первом полугодии, однако ситуация для покупателей перестанет усугубляться. К середине 2018 года индекс окажется на уровне 1240−1260 $/м2, после чего «сил» для дальнейшего роста не останется и тренд станет боковым.

Сценарий 3. Слабая активность покупателей (на 10% ниже среднего)

При более существенном падении спроса начнется движение в сторону «рынка покупателя», однако цены через 6 месяцев будут лишь немногим ниже их нынешнего уровня — индекс расположится в диапазоне 1160−1180 $/м2.

Сценарий 4. Очень слабый спрос (на 20% ниже среднего)

Этот вариант возможен в случае девальвации или резкого сокращения объемов выдаваемых населению кредитов. Прослеживаются аналогии с концом 2014 года, однако столь резкого падения цен не будет, т.к. разнятся стартовые отметки — тогда был избыток предложения, сегодня дефицит. К середине года индекс цен будет находиться на уровне 1100−1130 $/м2, что будет означать новый исторический минимум за десятилетие.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест