Обзор рынка жилой недвижимости Минска за июнь 2014 года

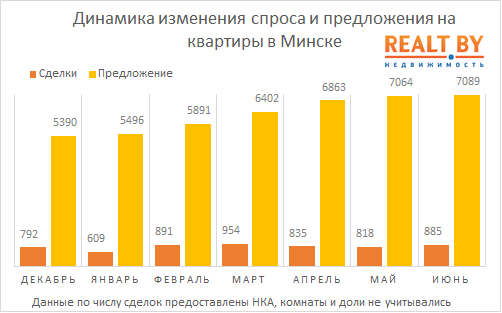

3243 6С начала года рынок жилья столицы находится в подвешенном состоянии. Если годом ранее продавцы и покупатели активно действовали, то последние месяцы и те, и другие находятся в режиме ожидания. То же можно сказать и о столичных застройщиках, которые практически не корректировали свои ценовые предложения с начала года. В то время как цены стояли на одном месте, предложение квартир уже достигло своего 5-летнего максимума.

Июнь, в отличие от своих предшественников, был отнюдь не таким меланхоличным. Судя по последним данным, участники рынка начали активнее торговаться.

По уровню спроса на квартиры июль превзошел другие месяцы II квартала. На данный момент рост числа совершенных сделок по сравнению с майским показателем* составляет 8,2% и наверняка увеличится еще на 3−5% после финального уточнения. Что касается показателей 2014 года, то квартиры активнее раскупались в феврале и марте.

В 2014 году мы пока ни разу не наблюдали рост спроса по сравнению с аналогичным показателем года минувшего. В июне этого также не произошло — разница составила 10,7%. Не стоит ожидать перелома тенденции и в следующем месяце, ведь на июль 2013 пришелся один из пиков покупательской активности.

Подводя итоги полугода, следует отметить, что спрос за эти 6 месяцев был далек от максимума (-16,8% от уровня первого полугодия 2013 года), но в то же время существенно превышал показатели худших лет (в 2009 году было продано на 17% меньше квартир, в 2010 на 30% меньше).

* данные по числу совершенных сделок купли-продажи в мае были уточнены. Скорректированная средняя цена сделки выросла на 1 $/м2.

Что касается объема предложения, то в июне число выставленных на продажу квартир продолжало оставаться за психологической чертой в 7000 квартир. Напомним, что с января по апрель ежемесячно база вырастала на 7−8%. В мае этот показатель составил уже 3%, а в июне были зафиксированы скромные +0,4%. Впервые за долгое время на рынке установилось равновесие, при котором спрос компенсирует приток нового предложения.

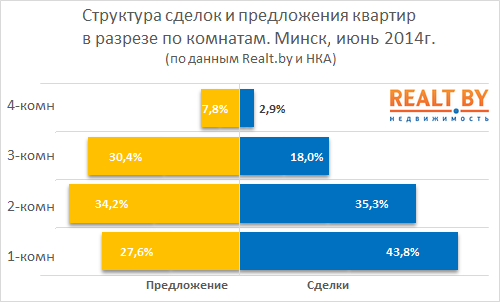

Каких-либо существенных изменений в структуре покупательских предпочтений замечено не было. Стоит отметить, что 3- и 4-комнатные квартиры, спрос на которые в мае не превысил и 20% от общего «пирога», начали постепенно возвращать утраченные позиции. Сделок с 3-комнатными квартирами в июне было заключено на 14,3% больше, спрос на квартиры с 4 и более комнатами вырос на 23,8%.

География покупательской активности претерпела ряд изменений. В июне хуже продавались квартиры в Первомайском (-5,6% к майскому значению), Октябрьском (-16,9%) и Партизанском (-43,2%) районах столицы. В оставшихся 6 районах спрос на квартиры вырос. Максимальный всплеск активности покупателей пришелся на Советский и Московский районы (+18% и +20%).

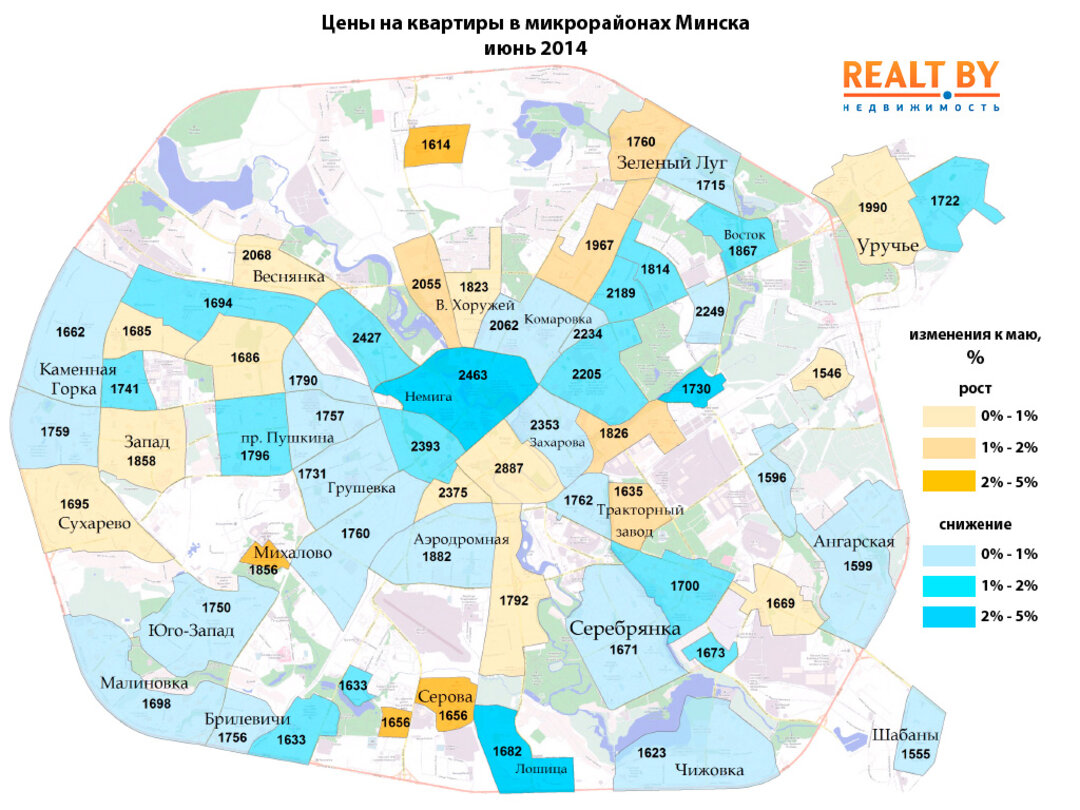

Отличительная особенность июня — меньшим спросом пользовались самые дорогие и самые дешевые квартиры. Так, количество заключенных сделок купли-продажи в 10 микрорайонах с самыми низкими ценами на квартиры (см. карту ниже) сократилось на 5,8%. В 10 микрорайонах с максимальными ценами на жилье было куплено на 27,7% квартир меньше, чем в мае. Спрос на квартиры у метро остался на прежнем уровне. Таким образом, наибольший интерес покупатели проявляли к квартирам среднего ценового диапазона.

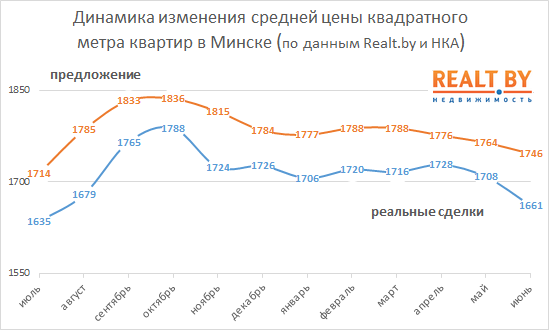

Средняя цена сделки, с декабря по май колебавшаяся внутри узкого 20-долларового диапазона, в июне заметно «просела». Общее снижение составило 2,8%, что лишь немногим меньше $ 50 в абсолютном выражении. Последний раз нечто подобное наблюдалось в ноябре — тогда средняя цена снизилась на 3,6%.

Ранее в этом году мы неоднократно сталкивались с ситуацией, когда на среднюю цену сделки влияло изменение структуры спроса, будь то активные продажи многокомнатных квартир или всплеск покупательского интереса к жилью в Заводском районе. Такие процессы искусственно «тянули» среднюю вниз. В этом отношении результаты июня стоят особняком. Имело место естественное снижение цены, причем не столько в объявлениях, сколько во время торга.

Примечательно, что максимальное снижение средней цены сделки было отмечено у 1-комнатных квартир. Забегая наперед, отметим, что именно владельцы «однушек» меньше всего снижали цены в объявлениях о продаже (в среднем лишь на 0,1% за месяц).

Средние цены квартир по результатам сделок купли-продажи в июне составили:

- 1-комнатные квартиры — 1709 $/м2 (-3,7% за месяц);

- 2-комнатные квартиры — 1657 $/м2 (-0,5%);

- 3-комнатные квартиры — 1559 $/м2 (-2,9%);

- 4-комнатные квартиры — 1636 $/м2 (+5,5%).

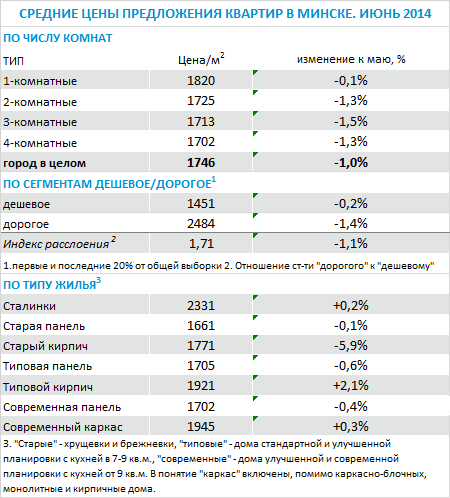

Разница между средней ценой предложения и сделки в зависимости от количества комнат колеблется от 4,1% (2-комнатные квартиры) до 10,5% (4-комнатные квартиры). У 1-комнатных квартир этот показатель составил 6,5%. Ни разу за последние 1,5 года разбежка между предлагаемыми и итоговыми ценами 1-комнатных квартир не была такой внушительной.

В объявлениях по продаже квартир снижение цен также имело место. Впервые в этом году общегородской индекс цен Realt.by снизился за месяц на 1,0%. Владельцы 2−4-комнатных квартир снизили цены в объявлениях в среднем на 1,3−1,5%. Что касается различных типов жилья, то максимальное снижение цен было отмечено на квартиры в кирпичных хрущевках и брежневках.

Среди районов города лидером по снижению цен уже второй месяц подряд остается Немига (-4% за июнь). На 3% в среднем снизились цены на жилье в Лошице, районе улиц Багратиона и Столетова. Тем не менее примерно треть жилых зон закончили месяц с положительной динамикой цен на квартиры. Тройка лидеров выглядит следующим образом: Новинки (+4%), Михалово (+3%), Серова (+2%).

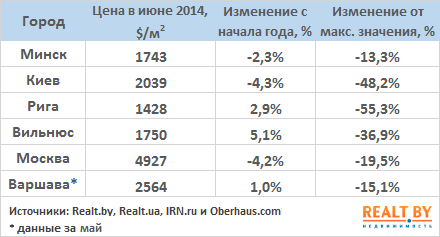

Помимо Минска, отрицательная динамика цен на квартиры была отмечена лишь в Киеве. В Риге ситуация осталась неизменной, в то время как Вильнюс демонстрирует уверенный рост цен в преддверии перехода страны на евро. Последние 15 месяцев жилье в белорусской столице было дороже, чем в литовской, однако в июне города вновь поменялись местами. Лидером по росту цен в июне стала Москва. Квартиры в белокаменной подорожали в среднем на 2,5%.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест