Обзор рынка жилой недвижимости Минска за декабрь 2014 года

7497 9Полученные за декабрь данные с одной стороны демонстрируют продолжение вялотекущего развития ситуации, которое мы наблюдали весь год. С другой стороны, изменение в последнюю декаду месяца многих определяющих для рынка факторов означает, что 2015 год уже не будет похож на своего предшественника.

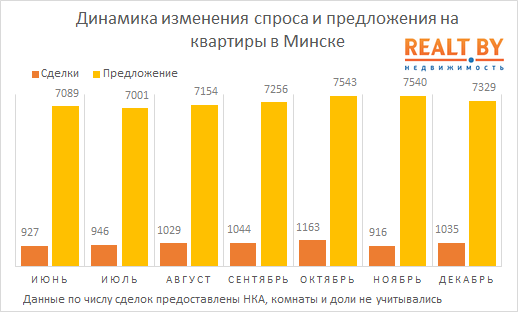

Конец 2014 года вторичный рынок жилья Минска встретил ростом покупательской активности. По сравнению с ноябрем число сделок купли-продажи квартир выросло на 13% и в четвертый раз за год превысило показатель в 1000 совершенных сделок за месяц.

Таким образом, благодаря очень активному II полугодию, общий спрос на вторичном рынке в 2014 году оказался лишь на 0,7% ниже предыдущего, а ведь именно 2013 год является лидером последнего десятилетия по количеству совершенных сделок.

На декабрь традиционно приходится закрытие многих цепочек сделок, которые начали собираться еще осенью. Другой «сезонный атрибут» — снижение объема предложения в преддверии праздников. По сравнению с ноябрем число выставленных на продажу квартир сократилось на 2,8%.

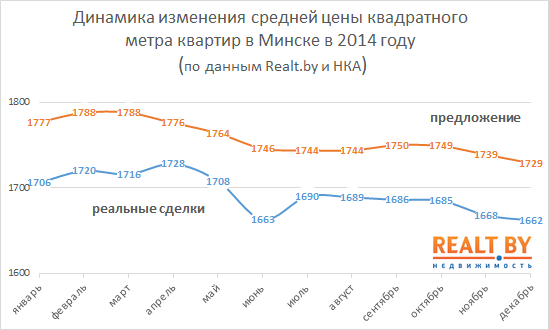

* данные по числу совершенных сделок купли-продажи в ноябре были уточнены. Скорректированная средняя цена сделки выросла на 1 $/м2.

Декабрьская статистика продаж показывает очень высокий интерес у покупателей к современному жилью, построенному за последние 3 года. Доля продаж в этом сегменте достигла с начала года своего максимума.

Во второй половине месяца ряд застройщиков продолжил продавать квартиры по курсу Нацбанка, в то время как курс покупки валюты банками был выше. Подобный прецедент позволил гражданам инвестировать рубли в покупку/строительство нового жилья с ощутимой выгодой. Специалисты и эксперты рынка отмечали, что этой возможностью воспользовались многие, повышенным спросом пользовались близкие к завершению объекты.

Немногим более 30 квартир, реализованных застройщиками путем заключения договоров купли-продажи после 19 декабря, стоили покупателям заметно меньшую сумму в долларовом эквиваленте, чем если бы сделка совершалась в начале месяца. Тем не менее, ввиду малого числа таких квартир, на средней цене реальных сделок в декабре это отразилось незначительно.

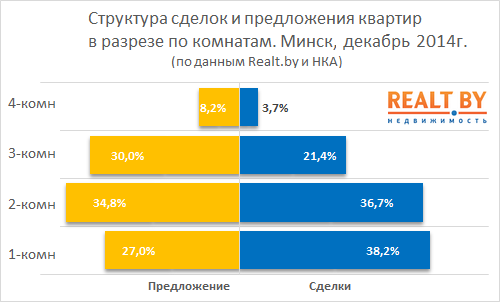

В декабре существенно вырос интерес покупателей к 3- и 4-комнатным квартирам. Совокупное число совершенных сделок по этим сегментам было максимальным в 2014 году. Последний раз такое количество проданных за месяц 3-коматных квартир наблюдалось в декабре 2012 года.

Еще один фактор, который нашел отражение в средней цене сделки декабря — рост спроса на квартиры в шаговой доступности от метро. По сравнению с ноябрем их количество возросло почти на 35%. Во всех без исключения районах столицы число сделок увеличилось. Лидерами в этом отношении стали Московский (+20%), Советский (+29%) и Партизанский районы (+38%).

Активизация спроса на жилье повышенной комфортности в декабре практически полностью нивелировала общее снижение цен на квартиры стандартных потребительских качеств. Особенно характерно это для сегмента 4-комнатных квартир, где, благодаря росту доли дорогих объектов, средняя цена сделки увеличилась более чем на 100 $/м2. Если бы структура спроса осталась такой же, как в ноябре, общее изменение средней цены реальных сделок стало бы более существенным. Тем не менее, она все равно опустилась до минимального в 2014 году показателя.

Средние цены (м2) квартир по результатам сделок купли-продажи в декабре составили:

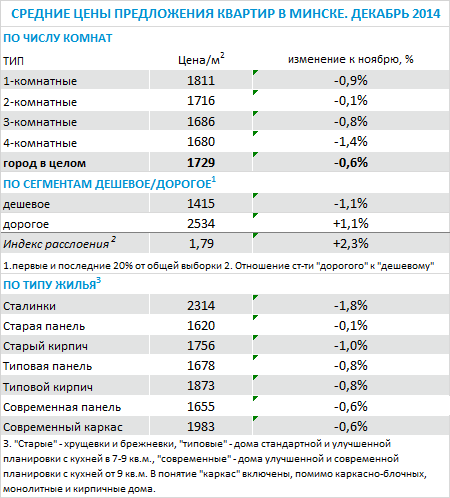

- 1-комнатные квартиры — 1771 $/м2 (+0,3% за месяц);

- 2-комнатные квартиры — 1609 $/м2 (+0,3%);

- 3-комнатные квартиры — 1541 $/м2 (-1,7%);

- 4-комнатные квартиры — 1553 $/м2 (+8,4%).

Изменение средних цен предложения было более показательным. Общий городской индекс второй месяц кряду снижается на 0,6% и, судя по последним январским данным, эта тенденция набирает обороты в новом году. Активнее других снижали цены в декабре продавцы 1-комнатных квартир (-0,9%), а средняя цена предложения 4-комнатных квартир снизилась сразу на 1,4%.

Предложение на рынке постепенно расслаивается. Качественное современное жилье, благодаря обострившемуся на него спросу в последние месяцы, по сравнению с началом года выставляется в среднем на 1−2% дороже, в то время как хрущевки и брежневки за тот же период потеряли в цене в среднем 5−6%.

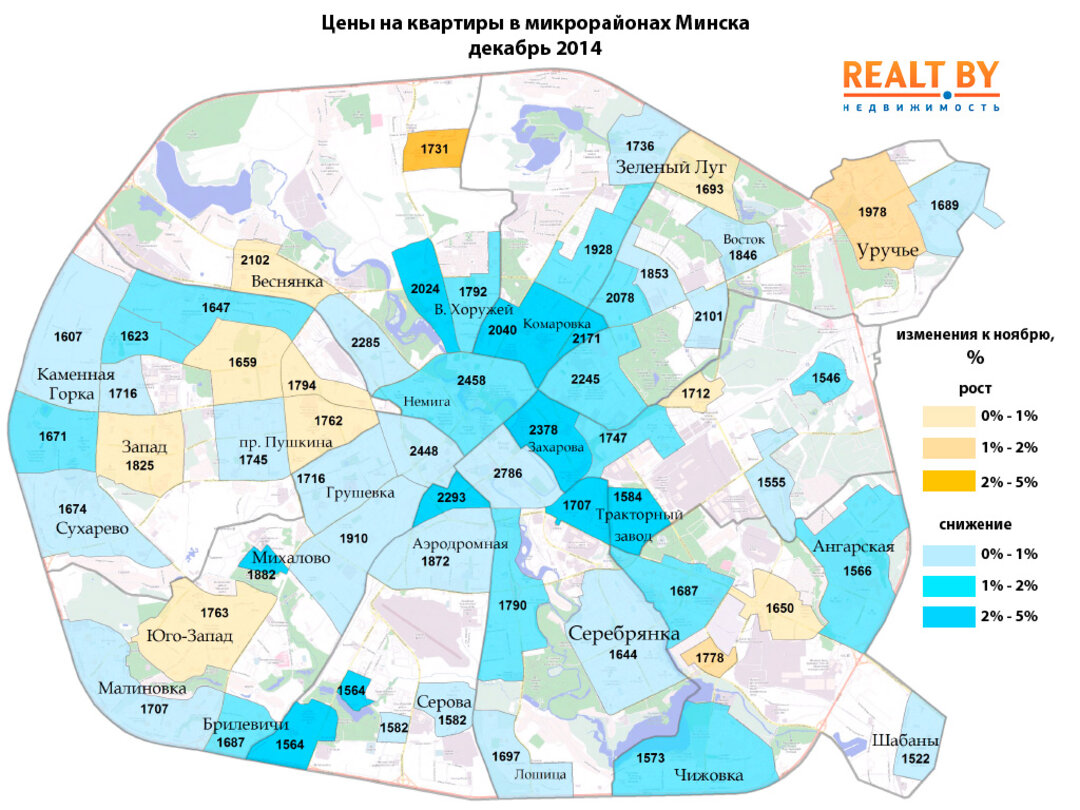

Несмотря на относительно стабильную динамику цен на протяжении года, в разных частях столицы ситуация развивалась по собственному сценарию. С общим «плюсом» закончили 2014 год три микрорайона вдоль проспекта Дзержинского: Грушевка, Брилевичи и Михалово. Главную роль сыграло заметное улучшение транспортной инфраструктуры в этой части города. Также рост цен по результатам года отмечен в Новинках и Веснянке, в районе Привокзальной площади и улицы Гикало.

Отрицательные изменения цен были характерны для основной массы столичных микрорайонов и все же наибольшую скидку по сравнению с началом года (от 8 до 9%) продавцы делали на квартиры в районе улиц Макаенка, Калинина, Серова и в микрорайоне Красный Бор.

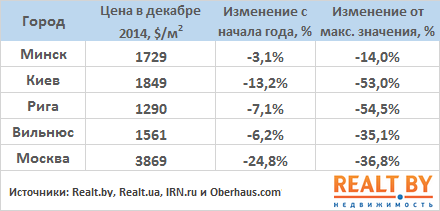

В 2014 году негативная динамика была характерна для всего восточноевропейского региона, однако минская недвижимость оказалась наиболее стойкой к снижению цен на жилье. Корректировка в 3,1% за 12 месяцев не идет ни в какое сравнение с показателями крупных российских городов, где долларовые цены в буквальном смысле обвалились. В результате, цены на квартиры в Минске практически сравнялись с Санкт-Петербургом, а отношение с Москвой достигло исторического показателя 2 к 1. Снижение цен на квартиры в Киеве составило с начала года 13,2%, в Вильнюсе и Риге 6−7%. В последнем случае причина кроется в постепенном ослаблении курса евро на протяжении последних 8 месяцев.

2014 год отметился своеобразным рекордом: разница между минимумом и максимумом среднемесячного индекса цен на квартиры в Минске составила всего 59 $/м2. Для сравнения, в 2013 году этот показатель равнялся 438 $/м2. Такого ценового штиля на рынке не было ни разу за последние 10 лет.

Финансовые потрясения, которые пришлись на конец декабря — начало января, провели своеобразную черту, после которой рынок больше не сможет ориентироваться на показатели 2014 года. Буквально за несколько недель подверглись существенным изменениям главные ценообразующие факторы: резко снизились реальные доходы населения, а выдача кредитов на жилье была фактически приостановлена. Январь никогда не отличался повышенной активностью покупателей, но на этот раз высока вероятность закончить первый месяц 2015 года с очень низким уровнем спроса и, как следствие, более ощутимыми колебаниями цен, чем в предыдущие месяцы.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест