Зациклились на доходах: почему минувший декабрь — это не просто конец года?

7535 29До 19 декабря 2014 год был спокойным, стабильным и в некоторой степени предсказуемым годом. При желании, его можно было взять за эталон для всей жилищной отрасли: цены не подвергались резким колебаниям, квартиры строились ударными темпами, спрос, даже с учетом ограниченных кредитных ресурсов, оставался оживленным.

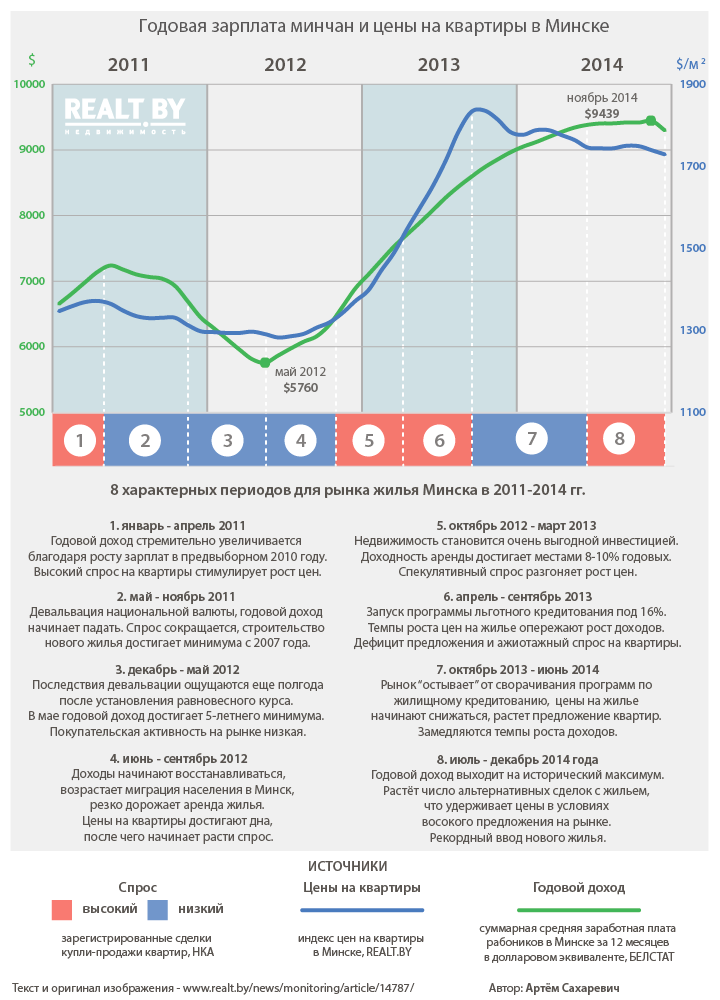

С девальвацией национальной валюты рынок жилья оказался в совершенно новых условиях. Чтобы понимать, что его ждет впереди, подведения итогов лишь прошлого года будет недостаточно. Вместо этого мы рассмотрим 4-летний цикл, основанный на доходах населения — самом чувствительном показателе, который был затронут нестабильным курсом рубля.

Когда мы говорим о соответствии или несоответствии цен на недвижимость уровню доходов населения, возникает закономерный вопрос: что использовать в качестве этого уровня?

Среднемесячная статистика заработной платы работников — хороший индикатор для ритейла и сферы услуг. Покупательская активность населения чутко реагирует на сезонные зарплатные колебания, не говоря о скачках курса. Начиная с июля долларовый эквивалент средней зарплаты снижался и многие компании заговорили о кризисе еще задолго до пике российского рубля. Быструю адаптацию к новым условиям мы можем прямо сейчас наблюдать в сегменте аренды жилья — собственники корректируют цены как в объявлениях, так и по существующим договорам. В то же время очевидной зависимости между основополагающими расходами, будь то покупка автомобиля или недвижимости, и месячными колебаниями зарплаты нет.

Однако, если месячный доход превышает аналогичный годом ранее, значит возможностей для накопления появляется больше. Означает это и то, что расставаться с уже накопленными сбережениями население готово с меньшей опаской. В конце 2014 года и в начале 2011 года белорусы массово ввозили автомобили из-за рубежа. В первом случае открылась уникальная возможность выиграть на разнице курса, во втором, напротив, закрывалась возможность купить автомобиль, не уплачивая огромную пошлину. Объединяет оба периода высокий уровень и положительная динамика годового дохода белорусов — деньги для покупки у населения были.

В конце прошлого года Глава государства заявил, что так хорошо белорусы еще никогда не жили. Как минимум один показатель это подтверждает — в ноябре годовой доход наших соотечественников (сумма средних зарплат за последние 12 месяцев, включая отчетный) в долларовом эквиваленте был максимальным за всю суверенную историю.

Глядя, как менялся этот показатель последние 4 года, можно сделать вывод, что ему присуща та же инертность, что и ценам на квартиры. Лишь трижды за всё это время годовой доход населения менял свое направление. Первый перелом пришелся на май 2011 года, вслед за началом девальвации рубля. Второй произошел год спустя, когда последствия той девальвации окончательно ушли в прошлое. После этого годовой доход белорусов непрерывно увеличивался 2,5 года. По результатам ноября среднестатистическому жителю Минска не хватало лишь немногим более $ 500 до заветной отметки в $ 10 000, заработанных за последние 12 месяцев. По сравнению с маем 2012 года рост составил внушительные 64%. И хотя в процентном отношении цены на жилье так сильно не менялись, направление их движения во многом совпадало с динамикой годового дохода.

Декабрь стал переломным месяцем, после которого рост годовых доходов населения в долларовом эквиваленте мы увидим еще не скоро. Согласно Белстату и курсу рубля в первой декаде января, средняя декабрьская зарплата в Минске составила порядка $ 655 долларов США, по курсу на конец месяца — это уже $ 600. Вероятность увидеть более высокую цифру в январе очень мала: традиционно декабрьская зарплата является максимальной в году, к тому же набирает обороты кампания по привязке роста доходов (рублевых!) к производительности труда. Если январская зарплата будет соразмерной ноябрю, то ее долларовый эквивалент составит уже не более $ 520.

Чем грозит такое развитие событий для годового дохода минчан? Попробуем смоделировать два сценария:

1. Равновесный курс остаётся на уровне 15 500 рублей, но массовой индексации зарплаты в ближайшие полгода производиться не будет.

2. Равновесный курс установится на уровне 17 000 рублей в феврале, а рублевая зарплата будет расти такими же темпами, как и после предыдущих девальваций.

Несмотря на различия, за полгода в обоих случаях годовая зарплата потеряет примерно 18−19% по сравнению с концом 2014 года. Чем это грозит рынку жилой недвижимости? Опыт прошлых лет говорит нам, что в первую очередь будет затронут спрос. Снижение доходов само по себе сокращает возможности для накопления, повышает риски вступления в долевое строительство и порождает общее нежелание расставаться со сбережениями в такой сложный период.

Во-вторых, снижение цен на квартиры обостряет у потенциальных покупателей желание выжидать. Последние недели индекс цен на квартиры в Минске снижался по 0,5%, а это больше, чем за многие месяцы 2014 года. В такой ситуации покупателям безусловно есть смысл подождать, когда цены на недвижимость «нащупают» равновесный уровень. При таких темпах снижения даже тем продавцам, которые хотят совершить обмен с доплатой, есть смысл делать существенные скидки, продавать, и ждать приемлемых для покупки цен в съемном жилье. Это может сэкономить им значительную сумму, хотя, конечно, семьям с детьми такой вариант покажется слишком радикальным.

Третий удар по спросу нанесли банки, которые на сегодня практически перекрыли возможность получить жилищные кредиты. После сворачивания в 2013 году программы льготного кредитования, заемными средствами все равно пользовались, когда необходимо было покрыть 10−20% от стоимости квартиры. Для промежуточных участников цепочки сделок эта цифра была еще значительнее.

В таких условиях застройщикам понадобится много времени для продажи тех квартир, которые были построены в более благополучные периоды. Лишь после этого политика по сокращению строительства в Минске начнет материализоваться. Причем именно новые финансовые условия будут стимулировать этот процесс. Высокие риски из-за шаткой ситуации в экономике, регулирование объемов строительства и банальное сокращение площадок без обременений в пределах МКАД заставят мелких и средних застройщиков дважды подумать, прежде чем инвестировать в новый проект. Зарождение будущего дефицита нового жилья в столице начинается сегодня, но понадобится от 1 до 3 лет, прежде, чем это начнет влиять на цены.

Возвращаясь к ценам на квартиры, пока сложно найти хотя бы один фактор, способствующий их росту в краткосрочной перспективе. Опыт девальвации 2011 года говорит нам о том, что восстановление и переход к росту возможен лишь после того, как начнут расти возможности для накопления. Кривые годовых доходов и цен на квартиры в Минске, двигавшиеся почти в унисон последние 4 года, вряд ли расстанутся и в ближайшее время.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест