Обзор рынка жилой недвижимости Минска за сентябрь 2015 года

7316 24Пик трудностей, с которыми столкнулся минский рынок жилья в 2015 году, пришёлся на первые четыре месяца. Ситуация начала выправляться в конце весны, а активный спрос на квартиры летом позволял рассчитывать на достижение равновесия на рынке к началу осени. 15-процентная девальвация рубля в августе поставила крест на этих перспективах: активность покупателей снова падает, а выставленных на продажу квартир становится всё больше.

Таких слабых продаж на вторичном рынке жилья, как в минувшем сентябре, не наблюдалось уже полгода. По сравнению с августом число зарегистрированных сделок купли-продажи квартир в Минске снизилось на внушительные 25%. Если сравнивать с сентябрем 2014 года, то падение покупательской активности также составило 25%. В последний раз такое невыразительное начало осени было в 2011-ом году.

Начиная со второй половины августа растёт количество выставленных на продажу квартир, и этот процесс продолжается до сих пор. И хотя темпы роста предложения пока не такие высокие, как в начале года, назвать происходящее нормой нельзя. Только за сентябрь общее предложение на «вторичке» увеличилось на 5,3%.

За 9 месяцев 2015 года на вторичном рынке продали меньше квартир, чем в данный момент выставлено на продажу.

Сокращение покупательской активности почувствовали на себе все сегменты рынка. Сильнее остальных пострадали многокомнатные квартиры — по сравнению с августом они фигурировали в сделках на 30% реже. Спрос на 1-комнатные квартиры снизился на 26%, чуть лучше обстоит ситуация с продажей 2-комнатных квартир (-19% к уровню августа).

На 33−35% меньше сделок с квартирами было заключено в Московском и Фрунзенском районах. Продажи квартир в современных монолитных, каркасно-блочных и кирпичных домах сократились на 25%. Падение в сегменте современных «панелек» было еще более существенным (-40%).

В первой половине 2015 года общая статистика искажалась в сторону завышения за счет аномально высокой доли сделок с новостройками (возраст квартир не превышает 1 года), которая могла доходить в некоторые месяцы до 25%. В сентябре этот показатель составил всего 11,3%, что сопоставимо со средними значениями 2014 года.

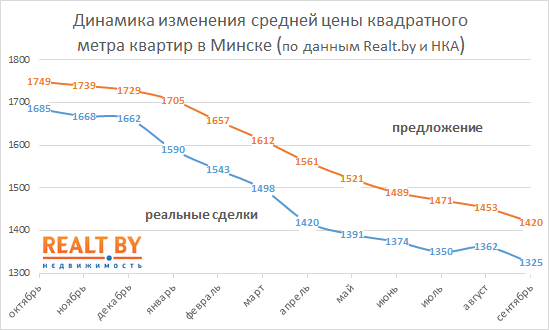

В августе средняя цена м2, рассчитанная по результатам реальных сделок, выросла впервые за 12 месяцев. Продолжение этой тенденции в сентябре стало бы настоящим чудом, учитывая неблагоприятную динамику спроса и предложения. Чуда не произошло — средняя цена реальных сделок упала на 2,7%, опустившись значительно ниже предыдущего минимума, зафиксированного в июле. Примечательно, что средняя цена сделок по 1-комнатным квартирам три месяца держалась чуть выше 1400 $/м2, но в сентябре «пробила» и эту круглую отметку. Динамика цен на 4-комнатные квартиры — это ни что иное, как возврат к норме после аномального роста месяцем ранее. Цены в этом сегменте находятся пока на уровне первой половины лета, а значит имеют все шансы на дальнейшее снижение.

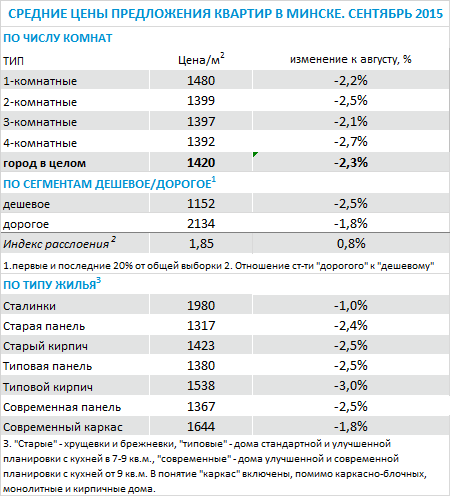

Средние цены (м2) квартир по результатам сделок купли-продажи в сентябре составили:

· 1-комнатные квартиры — 1394 $/м2 (-2,6% за месяц);

· 2-комнатные квартиры — 1284 $/м2 (-1,7%);

· 3-комнатные квартиры — 1238 $/м2 (-2,3%);

· 4-комнатные квартиры — 1163 $/м2 (-9,7%).

Прошедший сентябрь стал удивительным месяцем для истории столичного рынка жилья. Год за годом продавцы поднимали цены в преддверии нового делового сезона. За последние 10 лет индекс цен на квартиры в Минске снижался в первый осенний месяц только один раз и не более, чем на 0,5%. На этом фоне зарегистрированные в сентябре -2,3% являются действительно уникальным явлением, которое, впрочем, логично вытекает из сложившейся на рынке ситуации.

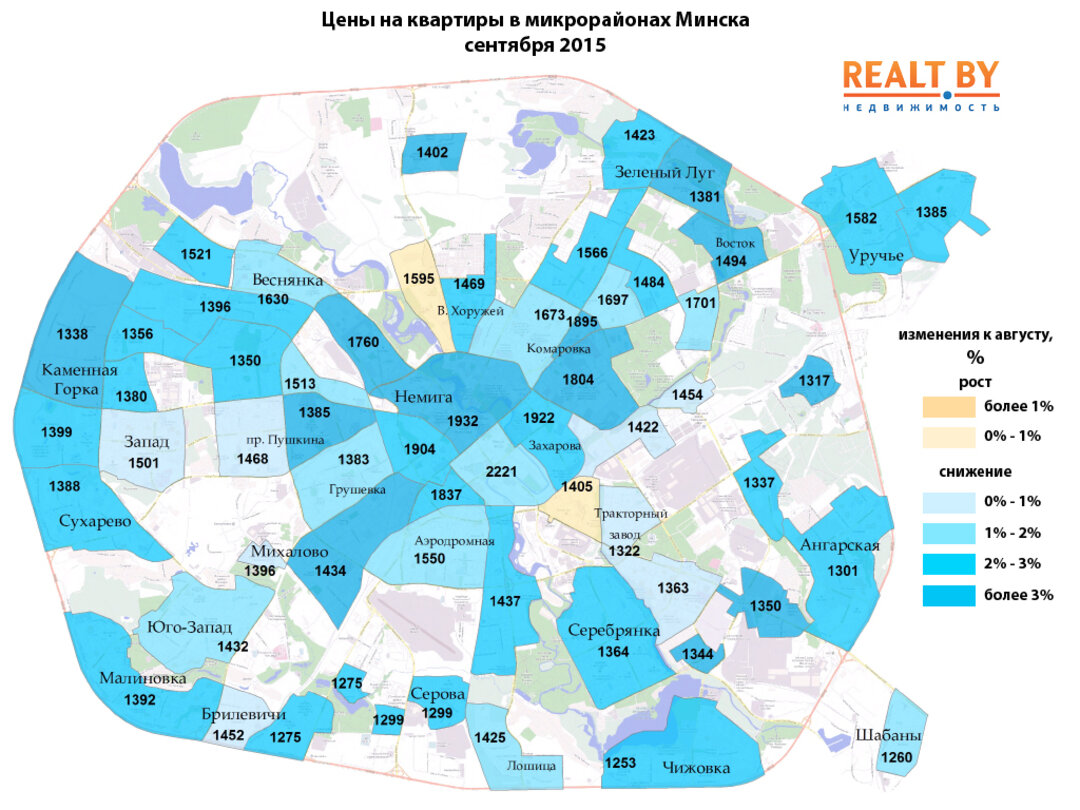

Ростом цен на квартиры отметились лишь два микрорайона столицы и наверняка это было связано с добавлением в базу более дорогих объектов. Среди жилых зон с негативной ценовой динамикой наибольшая коррекция произошла в районе улиц Народной, Кабушкина и Харьковской. Там цены на квартиры снизились более, чем на 4%.

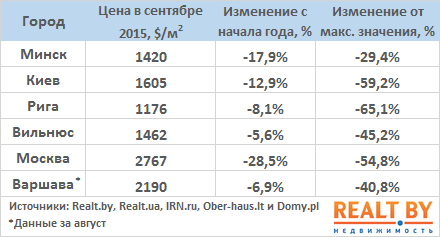

В соседних столицах сентябрьская динамика цен на жильё была разнообразной: от небольшого роста до настоящего обвала. В Киеве, Вильнюсе и Риге цены на квартиры остались практически неизменными с колебаниями в диапазоне +/- 0,3%. В Варшаве сентябрьское снижение цен достигло отметки в 1,4%. Что касается Москвы, то она продолжает удивлять своими результатами. Российской столице совсем немного не хватило для того, чтобы снижение цен в первый осенний месяц было двузначным. Долларовый индекс цен на квартиры в Москве обвалился на 9,2%, опустившись до минимального значения за 10 лет.

В обзоре за август мы предполагали, что очередной виток девальвации в конце лета может отпугнуть потенциальных покупателей и вызовет спад числа сделок в последующие месяцы. Сентябрьская статистика полностью подтвердила эти опасения.

Начало традиционного осеннего периода высокой активности провалено и у жилищного рынка довольно туманные перспективы в IV квартале. Ускорившееся падение городского индекса цен заставляет занимать выжидательную позицию «сомневающейся» части платежеспособного спроса. Мы уже видели, как весной многие потенциальные покупатели умышлено не выходили на рынок, надеясь на более низкие цены. В результате многие действительно смогли выгодно купить квартиры без «потери качества» — обильное предложение позволяло найти подходящий вариант.

Сейчас ситуация повторяется: цены падают минимум по 0,5% за неделю, а предложение квартир растет и пока переломить эту тенденцию не удаётся. При таких обстоятельствах вторичный рынок может на некоторое время остаться на «голодном пайке» из обменных цепочек и тех, чей жилищный вопрос требует безотлагательного решения.

Летом покупатели выбирали те квартиры, где была выставлена действительно привлекательная для своего сегмента цена. При этом нельзя сказать, что спрос был ориентирован только на самые дешевые квартиры — в сделках зачастую фигурировали объекты верхнего ценового диапазона.

Помимо сокращения спроса сентябрь отметился и сменой предпочтений покупателей. Последние повернулись лицом к хрущевкам и квартирам в Заводском районе,

Сейчас условия на рынке противоположные: есть множество качественных квартир по привлекательным ценам, но выбор многих пал именно на самые бюджетные. Пока рано утверждать, что у населения кончаются сбережения, накопленные в предыдущие благополучные годы. Судя по информации о банковских вкладах, там размещены близкие к рекордным суммы. Но какая часть из них предназначена для покупки квартиры в ближайшее время? Дать точный ответ невозможно, но вполне вероятно, что многие из тех, кто хотел и мог позволить себе покупку квартиры, уже сделали это в минувшие месяцы. Всё же спрос на квартиры с апреля по август был очень высоким, а вот возможностей для накопления в 2015 году у населения значительно меньше, чем в прошлые годы.

Исторически сложилось, что IV квартал самый активный в году с точки зрения совершения сделок купли-продажи жилья. Если никаких потрясений на финансовом рынке до конца года не произойдёт, спрос вполне может превысить сентябрьский уровень, но вряд ли достигнет показателей летних месяцев. Что касается цен, то, учитывая какое количество квартир сегодня выставлено на продажу, прогноз на ближайшие месяцы остаётся негативным.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест