Обзор рынка жилой недвижимости Минска за ноябрь 2015 года

8384 40Результаты последнего осеннего месяца вряд ли принесут облегчение тем, кто сегодня продает квартиры, т.к. конкуренция на рынке продолжает расти. В ноябре была продана только каждая десятая квартира на вторичном рынке, и итог не заставил себя долго ждать — сильнейшее за полгода падение средней цены, рассчитанной по данным реальных сделок.

Активность покупателей в последний осенний месяц незначительно сократилась, что, впрочем, было ожидаемо, т.к. за последние 10 лет это уже седьмой случай, когда ноябрьский спрос оказался ниже, чем в октябре. Общее количество сделок купли-продажи квартир снизилось в ноябре на 4,8%. Год назад спрос на вторичном рынке был сопоставим с текущим значением.

По сравнению с очень продуктивным летом активность покупателей осенью снизилась на 16%, и это при том, что цены за три последних месяца опустились ещё на 7%. Покупатели по-прежнему реагируют на скидки, но уже не так активно, как этого хотелось бы продавцам.

Последних, к слову, в ноябре вновь стало больше. За месяц количество выставленных на продажу квартир выросло на 2,3%, а за три осенних месяца — на 13%. Текущее соотношение спроса и предложения пока не такое критичное, как в I квартале, но и нормальным его назвать нельзя. Такой ситуации, когда на 10 выставленных на продажу квартир приходится 1 сделка, мы не видели уже 8 месяцев.

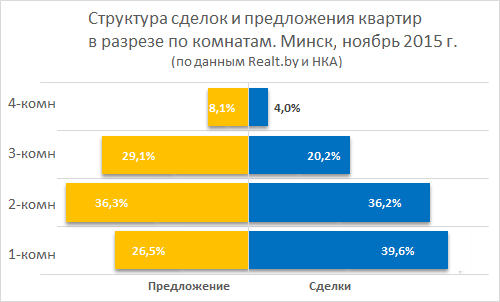

По сравнению с октябрем на 8−9% сократилось количество сделок с 1- и 2-комнатными квартирами. Та же ситуация и с 4-комнатными квартирами. Лишь «трешки» выбиваются из общей картины — в ноябрьских сделках они фигурировали на 12% чаще, чем в октябре. Доля 3-комнатных квартир в структуре спроса превысила 20%, чего мы не наблюдали ни разу за последние 10 месяцев.

По сравнению с октябрем покупатели активизировались в Октябрьском (+4%), Фрунзенском (+7%) и Ленинском районах (+20%). Напротив, число сделок с квартирами в самом дорогом, Центральном районе сократилось сразу на треть.

На новостройки (с момента сдачи дома не прошло года) пришлось около 15,4% всех сделок. Это ниже среднего значения в 2015 году, но выше показателей предыдущих трех месяцев.

Что касается качественных характеристик, то в ноябре чаще покупали наиболее бюджетные панельные хрущевки и брежневки (+8%). В то же время спрос на современное панельное жилье сократился на 15%. Квартиры в современных каркасно-блочных, монолитных и кирпичных домах фигурировали в сделках ещё реже (-17%).

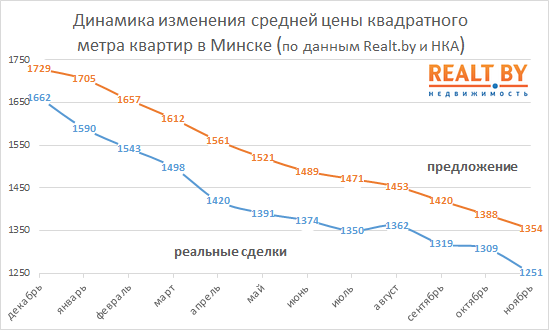

В прошлом месяце мы обращали внимание на то, что средняя цена по сделкам вплотную подошла к психологической отметке в 1300 $/м2, но так и не сумела её преодолеть. Учитывая то, как этот индикатор вел себя в предыдущие месяцы, ожидалось, что в диапазоне 1200−1300 $/м2 он будет медленно продвигаться к минимуму 2012 года.

Реальность оказалась совершенно иной — в ноябре средняя цена по сделкам обвалилась на 4,4%. Такого ощутимого снижения мы не наблюдали с апреля (тогда за месяц средняя цена опустилась на 5,2%). По сравнению с октябрем темпы снижения цен выросли в 5 раз.

Ноябрьское снижение гипертрофировано за счет возросшей доли недорогих 3-комнатных квартир и бюджетных хрущевок при падении спроса на современное непанельное жильё и квартиры в Центральном районе. Возможно, часть продавцов были напуганы происходящим на валютном рынке и, проводя аналогии с 2014 годом, охотнее шли на уступки. Несмотря на это, следует признать — пока никакого сопротивления по мере приближения к минимуму 2012 года не возникло.

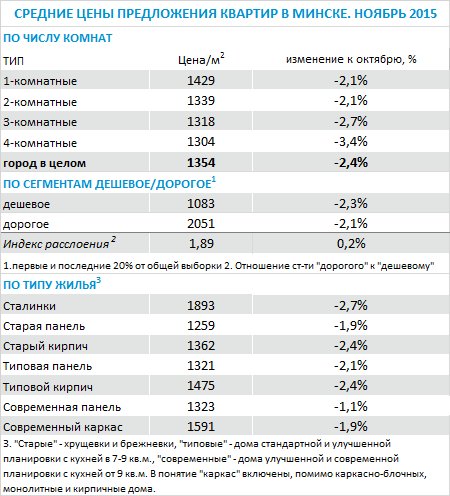

Средние цены (м2) квартир по результатам сделок купли-продажи в ноябре составили:

· 1-комнатные квартиры — 1325 $/м2 (-3,3% за месяц);

· 2-комнатные квартиры — 1217 $/м2 (-4,7%);

· 3-комнатные квартиры — 1165 $/м2 (-6,5%);

· 4-комнатные квартиры — 1184 $/м2 (+10,6%).

Темпы снижения цен росли по мере увеличения числа комнат. Наибольшая коррекция произошла в сегменте 3-комнатных квартир, где падение оказалось самым существенным с начала года. Что касается 4-комнатных квартир, то в последние 4 месяца месячные изменения здесь колебались от -8% до +13%, что обусловлено различными качественными характеристиками проданных квартир в каждый конкретный месяц.

Разрыв между средними ценами предложения и реальных сделок вырос и впервые с июля превысил 100 $/м2. В зависимости от типа квартир величина торга колебалась от 7 до 13%. Средняя цена, рассчитанная по результатам совершенных сделок купли-продажи, совершила семимильный шаг в сторону минимума 2012 года, до которого остаётся немногим более процента (в июне 2012 года средняя цена по реальным сделкам равнялась 1236 $/м2).

Структура предложения квартир, в отличие от сделок, куда более постоянна и таких резких колебаний цен за месяц здесь быть не может. Судя по поведению индекса цен на квартиры в Минске, темпы снижения в ноябре были сопоставимы с предыдущими осенними месяцами. Примечательно, что панельное жилье, независимо от возраста, дешевело не так сильно. Возможно сказалось вымывание самых бюджетных квартир. Лидером по снижению цен в ноябре были сталинки (-2,7%).

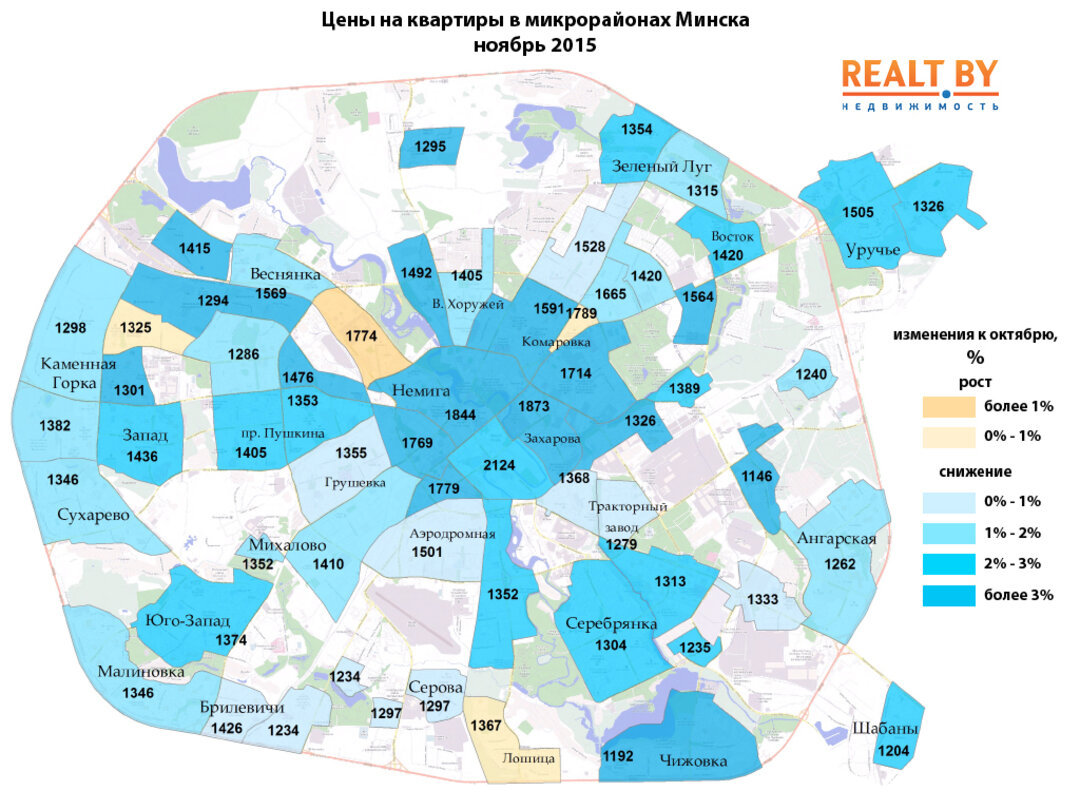

Среди микрорайонов города наиболее существенная коррекция наблюдалась в самом центре. В большинстве центральных микрорайонов средние цены предложения квартир снизились более чем на 3%. Лидировали по скорости снижения цен Масюковщина, Дражня и район улицы Макаёнка (снижение цен в каждом превышало 5%).

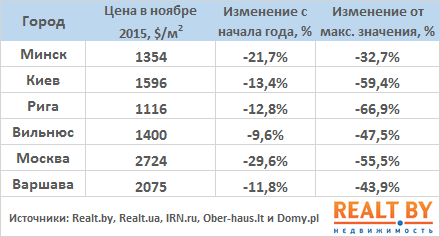

Для соседних с Минском столиц ноябрь прошел довольно спокойно. В Киеве средняя цена на квартиры снизилась на 1,0%, а в Москве осталась практически неизменной (+0,2%). Впрочем, указанная цифра для российской столицы уже неактуальна, т.к. обвал нефтяных котировок привел к резкому снижению долларовых цен на московские квартиры. Что касается Вильнюса, Риги и Варшавы, то в каждом из городов был зафиксирован незначительный рост цен в местной валюте, но из-за укрепления доллара цены, номинированные в американской валюте, снизились за ноябрь более чем на 3%.

Мы видим, что покупатели обращают свой взор в первую очередь на самые бюджетные квартиры. За последние три месяца это уже второй такой случай (первый раз подобное явление отчетливо проявилось в сентябре). И это при огромном выборе объектов на любой вкус. В каждом сегменте есть четкая ценовая граница, которая делила весь спрос на две части: с позитивной и негативной динамикой числа совершенных сделок.

У 1-комантных квартир это 45 тысяч, у 2-комнатных 65 тысяч, а у квартир с тремя комнатами — 85 тысяч. Число сделок, где фигурировала более низкая цена, выросло от 7 до 30%. Напротив, более дорогих объектов по сравнению с октябрём продали меньше на 17−32%.

В ноябре, как и в сентябре, сделки совершались на фоне стремительно меняющегося курса доллара, что, как правило, отпугивает покупателей и мотивирует их «придержать» сбережения до того момента, когда ситуация стабилизируется. Куда более глобальная проблема кроется в постепенном вымывании старых накоплений населения. Для того, чтобы поддерживать высокую активность покупателей в условия падения реальных доходов, продавцам необходимо активнее снижать цены. И в первую очередь это касается тех, кто продает т.н. «элитное» жилье.

Почувствуйте разницу: всего четыре квартиры в ноябре были проданы по цене свыше 2000 $/м2. В декабре прошлого года таковых было 94.

Декабрь — это уникальный месяц, который нельзя назвать «середнячком». Он может пройти под знаком бешеной активности покупателей или, наоборот, показать очень скромные результаты. За последние 10 лет в декабре всегда было либо менее 800, либо более 950 сделок на вторичном рынке, но ни разу их число не попадало внутрь этого диапазона.

Другая закономерность связана с тем фактом, что «плохой» декабрь обычно следует за «плохим» ноябрем. Учитывая, что активность покупателей в текущем ноябре была нормальной, а цены реальных сделок опустились на гораздо более низкий уровень, мы вправе ожидать некоторый рост активности покупателей в последний месяц 2015 года. Если структура проданных в декабре квартир нормализуется и покупатели повернутся лицом к более качественным квартирам, средняя цена по реальным сделкам в декабре может изменится незначительно или вообще показать маленький рост, как это было в августе.

Если же этого не произойдет, и покупать по-прежнему будут только самое бюджетное жилье, значит спрос на квартиры более высокого качества при текущем уровне цен уже исчерпан. Продавцам таких объектов останется либо идти на более существенные скидки, либо откладывать продажу до наступления лучших времен.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест