Цены на «однушки» скоро сравняются с доходом среднестатистического минчанина за последние 5 лет

17506 57Неудовлетворенные условиями банков, белорусы стали активнее снимать деньги со своих вкладов. Остаток средств на срочных рублевых депозитах сокращается 9 месяцев подряд, у валютных депозитов аналогичный процесс длится уже 4 месяца. Продавцы недвижимости с надеждой смотрят на происходящее и ждут, что часть этих денег в конечном итоге «осядет» на рынке жилья. А как накопленное за прошлые годы соотносится с ценами на квартиры в Минске?

Для оценки доступности покупки жилья часто считают, сколько зарплат необходимо для покупки 1 м2. Если текущий показатель гораздо выше среднего значения, то это говорит о грядущем снижении цен, если ниже — о надвигающемся росте. Однако у такого индикатора есть один существенный изъян. Зарплата за конкретный месяц составляет лишь 1−2% от необходимой для покупки квартиры суммы. При таком анализе полностью игнорируются накопления предыдущих лет.

Это особенно актуально в той ситуации, которая сложилась на столичном рынке жилья сегодня. Падению долларовых доходов уделяется повышенное внимание, но немногие говорят о накопленном за предыдущий, более благополучный для экономики период.

Давайте попробуем оценить влияние «вчерашних» доходов на возможность сегодня купить жильё. Для этого мы проанализируем, как менялась сумма среднемесячных зарплат в Минске за последние 5 лет на фоне изменения цены обычной 1-комнатной квартиры в Минске.

Сразу сделаем несколько оговорок:

— возможность ежемесячно откладывать среднюю по Минску зарплату имеет далеко не каждая семья, а тем более один человек;

— средняя зарплата не равна медианной (когда 50% работников получают больше указанной суммы, а 50% меньше). Последний раз, когда Белстат отчитывался о медианной зарплате в Минске, она была на четверть ниже средней.

Всё это ощутимо уменьшает число потенциальных покупателей жилья, для которых приведенные ниже цифры будут актуальны. Чтобы приблизить их «к народу», мы не будем учитывать дополнительные мультипликаторы: доходы по процентам от вклада, где хранятся сбережения, или возможную помощь родственников. Также не будем забывать, что Белстат показывает начисленную заработную плату, поэтому из расчета были исключены налоги.

Нам важно увидеть общую картину. А именно, как долговременные накопления минчан соотносятся с ценой обычной «однушки» в столице. 1-комнатные квартиры выбраны неслучайно — их часто покупают в качестве первого жилья. Поэтому больше всего «живых» денег присутствует именно в этом сегменте.

Тренд на сближение двух показателей в долгосрочной перспективе очевиден, хотя были и внушительные колебания. Две «возвышенности» на графике олицетворяют период заметного (в 2−4 раза) превышения цены 1-комнатных квартир над величиной среднего 5-летнего дохода минчан. В остальное время показатели отличались не более чем в 2 раза. За последние два года кривые пошли на рекордное сближение и, похоже, готовы пересечься уже в этом году.

Продолжение текущего тренда приведет к тому, что цена продажи 1-комнатной квартиры сравняется с 5-летним доходом чуть выше отметки в 30 тысяч долларов. В СМИ уже мелькала информация о том, что этот психологический барьер пройден, но по факту опуститься ниже успели лишь самые «убитые» квартиры. Средний диапазон, где сегодня совершаются сделки купли-продажи 1-комнатных квартир в Минске, по-прежнему значительно выше указанного уровня.

30 тысяч долларов — это ощутимый бюджет, который есть далеко не у каждой семьи. Но благодаря сильнейшему снижению цен и накоплениям в благополучные годы количество покупателей, способных «осилить» такую сумму, превышает число тех, кто покупает по текущим ценам в диапазоне 35−45 тысяч. По мере приближения цен продажи 1-комнатных квартир к круглой отметке в 30 тысяч, вторичный рынок может испытать первое ощутимое замедление снижения цен, вплоть до полной остановки.

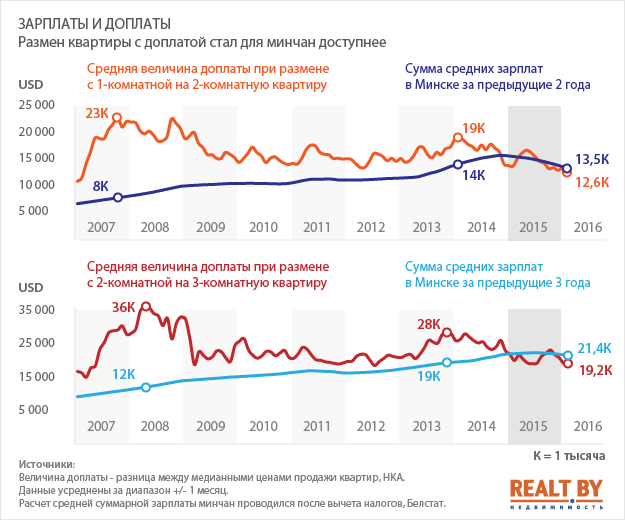

А что происходит с обменами?

До сих пор мы говорили о той части рынка жилья, где фигурируют в основном «живые» деньги. Его не менее важная составляющая — обмены с доплатой. Для расширения жилплощади потребуется значительно меньшая сумма, чем при покупке 1-комнатной квартиры. Соответственно уменьшается и горизонт накоплений, необходимый для её сбора. Мы проанализировали динамику суммарного дохода среднестатистического минчанина за два и три года и сравнили её с доплатой при размене на большую квартиру.

Если 40 и даже 30 тысяч — это всё-таки огромная сумма для среднестатистического минчанина, то 15 и 20 тысяч уже не кажутся такими ужасными. Именно столько в среднем придется доплатить, чтобы обменять квартиру на аналог с дополнительной комнатой. Судя по графику, в последние 1,5 года размен стал менее накладным для семейного бюджета, чем в прошлые годы. Это одна из причин, почему с наступлением кризиса число сделок на вторичном рынке сократилось незначительно.

Цены на квартиры приближаются к уровню сбережений большего числа минчан, но будет справедливо отметить, что расставаться с накопленным в такие сложные времена спешит далеко не каждый.

На примере 5-летнего дохода минчан видно, что он рос последние 10 лет, но в 2015 году наступил переломный момент и тренд сменил направление. Случившееся — действительно редкость, т.к. и в 2009-м, и в 2011-м годах этот показатель продолжал двигаться вверх. Это в очередной раз доказывает, что текущий кризис — сильнейший с 1999 года.

Неплохой спрос на квартиры последние 1,5 года был подкреплен накоплениями граждан за прошлые годы. Однако и эти сбережения когда-то закончатся. Дальнейшее развитие ситуации будет во-многом зависеть от продолжительности кризиса и от того, как долго старые накопления смогут поддерживать высокую активность покупателей на рынке жилья.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест