Апрель 2016: покупатели квартир активизировались, так и не дождавшись ценового «дна»

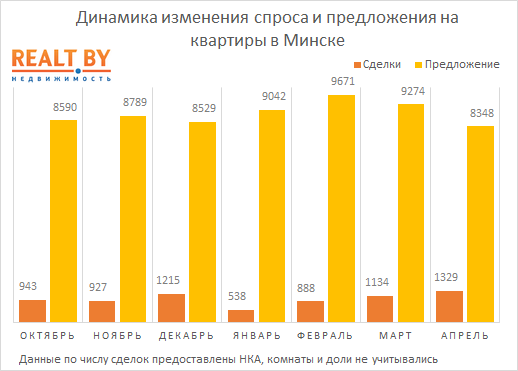

11215 52В апреле многие риэлтерские организации сообщали о том, что на рынке продажи квартир в Минске наблюдается повышенный спрос. Судя по официальным данным, эти заявления не были голословными. Количество зарегистрированных сделок купли-продажи квартир действительно оказалось одним из самых высоких за последние 10 лет.

Спрос на квартиры в Минске растёт третий месяц подряд. По сравнению с мартом число сделок увеличилось на 17%, а если сравнивать с апрелем прошлого года — на 39%. По числу проданных квартир за первые 4 месяца 2016 год уступает лишь 2013-му, а если отдельно рассмотреть март и апрель, то и вовсе превосходит его.

Активизация покупателей этой весной переломила тенденцию к росту числа выставленных на продажу квартир. В марте их стало меньше на 4,1%, а в апреле из базы «ушло» сразу 10% квартир. Такого скоротечного оттока объектов мы не видели уже 3 года — лишь на рубеже 2012−2013 гг. предложение квартир сокращалось быстрее.

Наиболее стремительно сокращалось предложение 1-комнатных квартир. Это не удивительно: в апреле «однушек» купили больше, чем в январе квартир всех типов. В целом, структура сделок за отчетный месяц практически не изменилась. Единственное весомое отличие от марта — купили значительно больше 4-комнатных квартир (+37%).

Говоря о качественных характеристиках, следует отметить сокращение доли современного жилья. Это характерно и для панельных, и для каркасно-блочных домов. На новостройки (построены не более года назад) и вовсе пришлось лишь 7,4% всех сделок, в то время как среднее значение для этой группы в 2015 году составляло 20%. С другой стороны, покупатели проявляли повышенный интерес к хрущевкам, брежневкам, а также к квартирам в типовых панельных домах советской эпохи.

Средняя площадь квартир, которые купили в апреле, была одной из самых низких за последние 2 года.

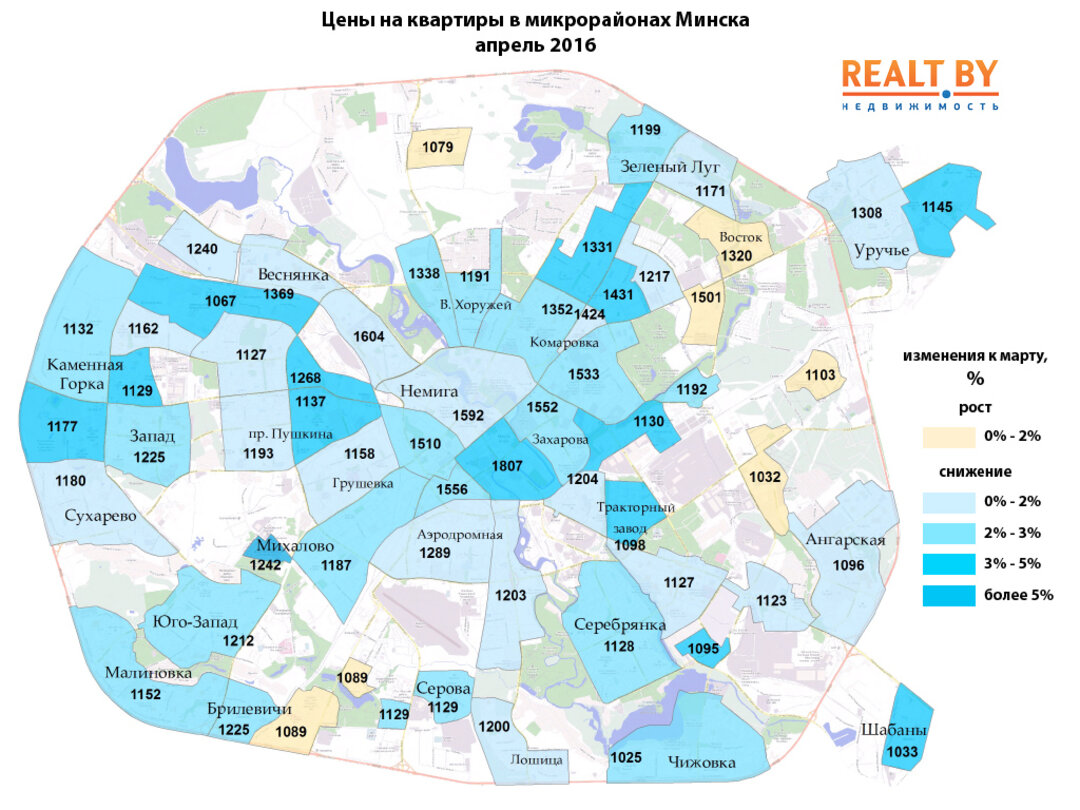

Наибольший рост спроса был отмечен в Ленинском и Фрунзенском районах. В частности, следует выделить район улицы Маяковского, Серебрянку, Каменную Горку, Сухарево, Запад, а также Чижовку и бульвар Шевченко. А вот в центре города покупать чаще не стали. По сравнению с мартом спрос на квартиры в пределах I транспортного кольца сократился на 14%.

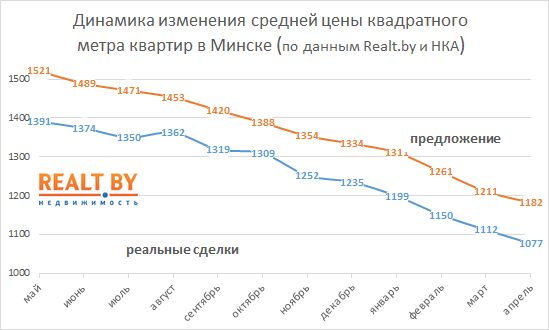

Та 1000 квартир, которая «ушла» из базы в апреле, представляла собой далеко не самые дорогие объекты. Сделок с 1—комнатными квартирами в диапазоне 30−35 тысяч впервые стало больше, чем в диапазоне 35−40 тысяч. Число 2-комнатных квартир с ценой продажи от 40 до 50 тысяч по сравнению с мартом увеличилось на 31%. Средняя цена, рассчитанная по данным реальных сделок, снизилась в апреле на 3,1% и составила 1077 $/м2.

В зависимости от числа комнат ситуация была следующей (+ абсолютные цены):

· 1-комнатные квартиры: 1132 $/м2 (-1,8% за месяц) — $ 38 100;

· 2-комнатные квартиры: 1055 $/м2 (-3,2%) — $ 50 000;

· 3-комнатные квартиры: 1013 $/м2 (-2,7%) — $ 64 900;

· 4-комнатные квартиры: 976 $/м2 (-10,4%) — $ 74 400.

В 2015 году максимальный разрыв между средними ценами предложения и реальных сделок наблюдался именно в апреле (10%). Затем он постепенно сокращался, пока не достиг 6% в октябре. Будет ли ситуация развиваться по сценарию прошлого года? Вопрос открытый.

Апрель стал месяцем резкого замедления снижения цен. Укрепление рубля придало уверенности продавцам, которые снижали цены уже не так сильно, как в марте и феврале. Если в начале апреля недельные темпы снижения городского индекса составляли 0,8%, то к концу месяца падение вовсе остановилось. Впрочем, ненадолго — первые майские недели показали, что цены продолжают снижаться, хотя уже не так быстро.

Вымывание «дешевого» предложения привело к тому, что некоторые микрорайоны окрасились в теплые цвета, символизирующие рост среднего ценового уровня. Среди них Курасовщина, Восток, Степянка, Новинки, Дражня и район улицы Макаёнка. Рост цен в перечисленных районах составил от 0,3% до 1,7%.

Были и такие районы, где цены снижались с февральской скоростью (4−5% в месяц). К ним относятся Военный Городок, Масюковщина и Михалово.

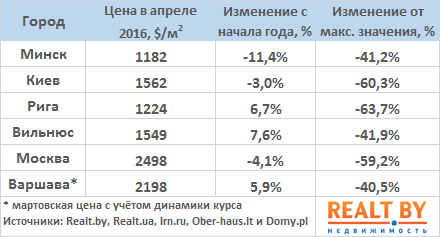

Минск — единственный город, где в апреле наблюдалось снижение долларовых цен на квартиры. В Киеве рост составил 0,7%, в Риге 1,2%, а в Вильнюсе — 1,6%. Самые значительные изменения произошли в Москве. На фоне роста нефтяных котировок укрепился рубль. Итог — долларовый индекс цен на жилье в российской столице «подскочил» сразу на 8,5%.

Примечательно, что недвижимость в Минске стала дешевле, чем в столице любого соседнего государства. На протяжении последних 3 лет квартиры в Риге в среднем стоили меньше, чем в Минске, но в апреле и латвийская столица обогнала белорусскую.

Минск оказался на одном уровне с Варшавой и Вильнюсом по снижению цен от их максимального значения (примерно -40% от пика). Но это далеко не предел — в Киеве, Риге и Москве «просадка» на данный момент составляет около 60% от пиковой цены.

Нет оснований ожидать, что спрос на квартиры в мае останется на апрельском уровне. «Дачный» месяц с обилием праздничных дней не отличается рекордами покупательской активности и, как правило, уступает по числу сделок другим весенним месяцам. В восьми из последних 10 лет майский спрос был ниже, чем в апреле. В среднем — на 11%. Если пропорция «сработает» и на этот раз, то цифра в диапазоне 1 150 — 1 200 сделок должна вызывать такое же удивление, как и апрельские рекорды. Но даже 1000 сделок можно считать очень высоким результатом, ведь больше их было только в мае 2013 года.

В январе на 1 проданную квартиру приходилось 17 выставленных на продажу. В апреле отношение составило уже 1 к 6,3. Оба примера — это две крайности, по которым не стоит судить об истинном положении дел со спросом и предложением на рынке.

В качестве базиса лучше всего использовать 2014 год, колебания цен за который не превышали 5%,

На данный момент мы идём по графику прошлого года с опережением в 1 месяц. Сохранение высокого спроса и дальнейшее вымывание предложения приведут к равновесному состоянию рынка в июле. Год назад аналогичный момент был в начале августа, но тогда стабилизироваться ценам не позволило начавшееся ускорение девальвации.

Учитывая основательный «шоппинг», который покупатели устроили в наиболее бюджетном сегменте, качество предложения ниже средней цены сделки ухудшилось. Там стало больше «залежалого товара»

Если никакие внешние факторы не повлияют на спрос в мае, покупателям придётся обращать свой взор на чуть более качественное (а значит и более дорогое) жилье. В этой связи изменение средней цены сделки в мае может быть небольшим (в пределах 1%), причем с любым знаком.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест