Январь 2017: спрос и цены на квартиры ниже, но крепкий рубль удерживает рынок от обвала

7669 34Начало года — непростое время для тех, кто хочет продать квартиру. Покупателей мало, конкуренция со стороны других продавцов растёт, что выливается в общее снижение цен. Важным отличием нынешнего года от двух предыдущих является спокойная ситуация на валютном рынке. Без девальвации продавцы на серьёзные уступки идти не готовы.

Январь — традиционно самый слабый месяц в году с точки зрения спроса на квартиры. В зависимости от года январская «просадка» по числу сделок может составлять от 25 до 55% от уровня предыдущего декабря. На этот раз спрос по сравнению с прошлым месяцем сократился на 39%.

Сравнение января с январём является куда более показательным. По числу совершённых сделок первый месяц 2017 года оказался самым результативным за последние 4 года. Так, уровень января 2016 года был превышен на 19%. Лишь в 2013-ом, в разгар массовой выдачи 16-процентных кредитов, квартир в январе покупали больше, чем сейчас. Можно сделать вывод, что для самого начала года активность покупателей была неплохой.

Что касается предложения квартир, то рынок довольно быстро вернулся к нормальному функционированию после периода новогодних и рождественских праздников. По сравнению с декабрем количество выставленных на продажу квартир увеличилось на 6,3% и в феврале этот процесс продолжается.

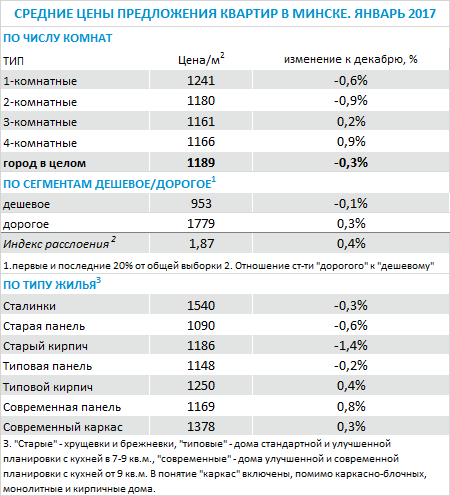

Из-за того, что в январе покупают немного квартир, их структура может сильно отличаться от обычной. В этом году по качественным характеристикам жилья и по географии сделок особых отличий от прошлых месяцев замечено не было. В роли единственной «аномалии» выступили 4-комнатные квартиры, на долю которых пришлось 6,6% всех сделок — это абсолютный максимум за последние 6 лет.

Примечательно, что доля самых популярных у покупателей 1-комнатных квартир, падает уже не первый месяц. С августовских 43,7% их доля опустилась до нынешних 38%.

На готовые новостройки (сданы в течение последних 12 месяцев) пришлось около 18%. В декабре этот показатель был аналогичным.

На фоне обострения борьбы за покупателя цены проданных квартир снижаются второй месяц кряду. По итогам января средняя цена квартир, рассчитанная по данным совершенных сделок купли-продажи, снизилась на 1,3%. Примечательно, что динамика по типам квартир в разрезе числа комнат была крайне неоднородной: дешевели «однушки» и «двушки», а квартиры с тремя и четырьмя комнатами, напротив, выросли в цене.

В зависимости от числа комнат ситуация была следующей (+ медиана абсолютных цен):

· 1-комнатные квартиры: 1168 $/м2 (-2,9% за месяц) — $ 40 000;

· 2-комнатные квартиры: 1089 $/м2 (-1,2%) — $ 51 500;

· 3-комнатные квартиры: 1070 $/м2 (+0,3%) — $ 70 800;

· 4-комнатные квартиры: 1090 $/м2 (+0,9%) — $ 96 500.

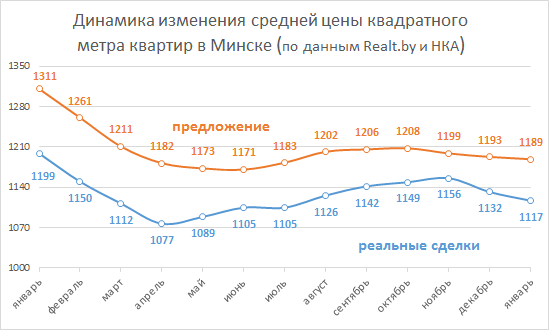

Ещё в ноябре разрыв между средними ценами предложения и реальных сделок составлял рекордно низкие 3,7%, но за два месяца увеличился до 6,5%.

Цены в объявлениях о продаже квартир в последние месяцы также демонстрируют негативную динамику, но снижение идёт не так быстро, как в случае с реальными сделками. В январе наиболее ощутимая коррекция прослеживалась у старого жилфонда: хрущевок и брежневок (снижение на 0,6−1,4%). Примечательно, что квартиры в современных панельных и каркасно-блочных домах, напротив, немного выросли в цене (+0,3−0,8%).

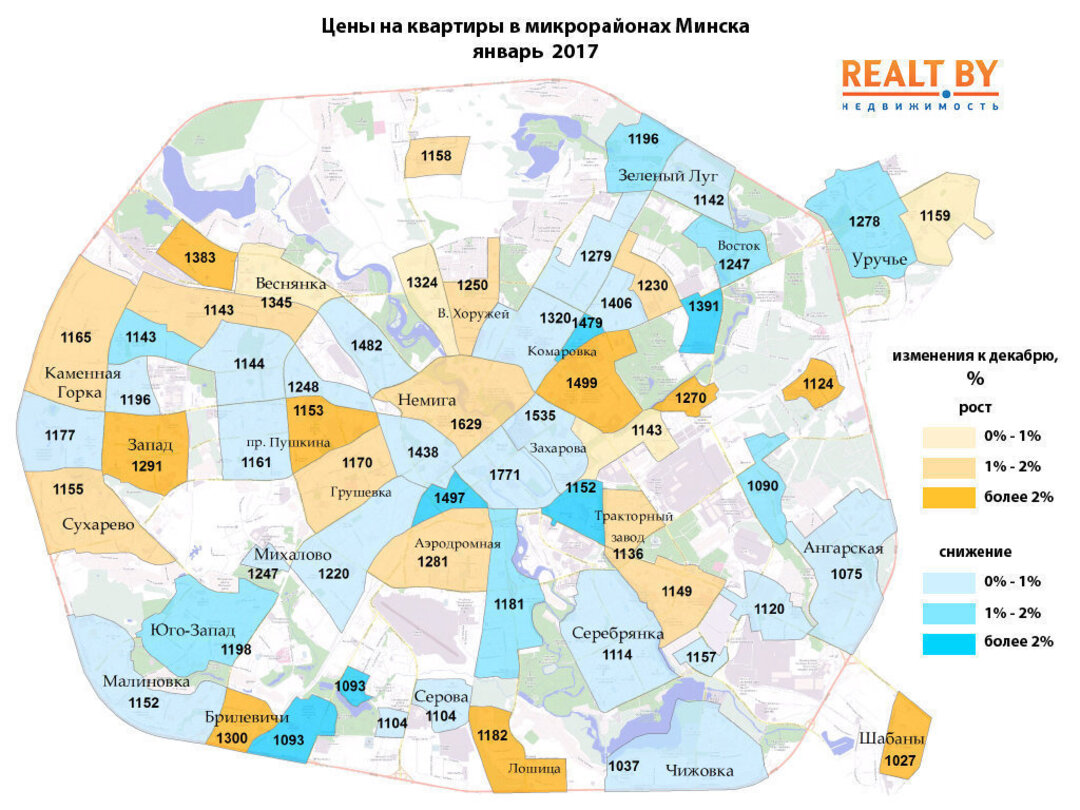

Среди районов с максимальным снижением цен (до 3%) выделяются жилой массив вдоль улицы Макаенка, а также Курасовщина. Положительная ценовая динамика была отмечена примерно в 40% микрорайонов столицы. Чуть более 2% прибавили средние цены в Лебяжьем, Лошице, Западе и Брилевичах.

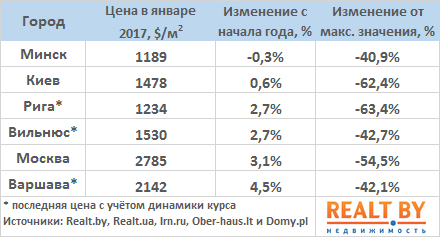

Минск оказался единственным городом, у которого январская динамика цен на квартиры была отрицательной. В Москве, благодаря укреплению рубля, долларовый индекс увеличился на внушительные 3,1%. Схожая ситуация наблюдалась также в Варшаве и прибалтийских столицах, где курсовые колебания привели к росту долларовых цен на 2,7−4,5%. Наиболее скромный рост отмечен в Киеве, где жилая недвижимость подорожала в среднем на 0,6%.

Низкий спрос, рост конкуренции среди продавцов и снижение цен свидетельствуют о том, что январь был типичным кризисным месяцем. Но вряд ли такое развитие событий стало неожиданностью для тех, кто постоянно следит за ситуацией на рынке жилья. Напротив, происходящее отнюдь не выбивается из «нормы», ведь в условиях отсутствия резких изменений у основных ценообразующих факторов на первое место выходит сезонность. А в начале года сезонный фактор всегда создает дополнительное давление на цены.

Сам по себе спрос на уровне >600 сделок никак нельзя назвать низким, если речь идёт о январе. В ближайшие месяцы активность покупателей будет расти. 800 сделок в феврале и 1000 в марте станут хорошим подспорьем для того, чтобы обострившееся в последние недели снижение цен сошло на нет уже в середине весны.

Ситуация, сложившаяся на валютном рынке, будет этому способствовать. В отличие от прошлых лет национальная валюта укрепляется, а не девальвируется. Этот процесс должен позитивно сказаться на спросе, как это было весной 2015 и 2016 гг. В январе отсутствие должного числа покупателей на рынке нервировало продавцов и вынуждало их идти на уступки. По мере роста покупательской активности продавцы будут делать скидки менее охотно.

Также не стоит забывать об относительно низком (по сравнению с аналогичным периодом 2015 и 2016 гг.) объёме предложения квартир. Его пиковый уровень в этом году по всей вероятности будет ниже, чем в прошлые годы, а значит для ценовой стабилизации совсем не обязательно ежемесячно бить рекорды по совершённым сделкам, как в 2016-м.

Мы неоднократно акцентировали внимание на том, что индекс цен предложения близок к историческому минимуму и вот-вот его пробьёт. Но средней цене проданных квартир нужно ещё 3 месяца падать январскими темпами, чтобы достичь своего минимума. Лишь после того, как это произойдёт, можно будет по-настоящему говорить о том, что ценовое «дно» пройдено. На данный момент до тех цен и того выбора, которые были на рынке в апреле 2016 года, ещё далеко.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест