Ноябрь 2018: активность покупателей снизилась, вслед за ней и средняя цена проданных квартир

6813 5Последние полгода на рынке жилой недвижимости наблюдалась спокойная ситуация без резких взлётов и падении. Но с наступлением нового года шансы увидеть смену тренда возрастут.

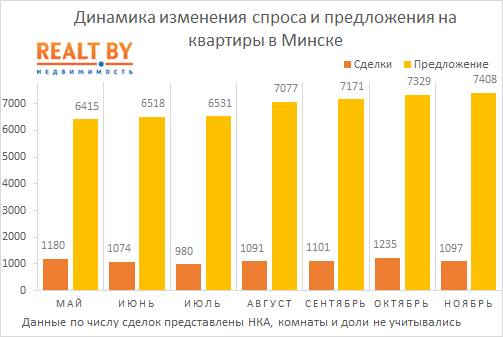

После трёх месяцев роста спрос на квартиры в Минске опустился. Покупательская активность в ноябре сократилась на 11,2%, а по сравнению с прошлым ноябрем вторичный рынок «недосчитался» сразу 29% сделок.

2018 год борется со своим предшественником за звание самого результативного в истории столичного рынка жилья. По итогам 11 месяцев они идут ноздря в ноздрю, однако шансов опередить прошлый год у 2018-го практически нет. В минувшем декабре зарегистрировали 1,5 тысячи сделок — в нынешних условиях это недостижимый уровень спроса.

Предложение квартир увеличивается десятый месяц подряд — в ноябре число выставленных на продажу объектов выросло на 1,1%.

Последний раз такое соотношение числа выставленных на продажу квартир к числу проданных наблюдалось 1,5 года назад и тогда цены снижались.

В зависимости от типа квартир сокращение спроса колебалось от 7 до 14%. Сильнее других отток покупателей ощутили «однушки». Учитывая важную роль 1-комнатных квартир, как стартеров обменных цепочек, это может негативно сказаться на общем уровне спроса в ближайшие месяцы.

На готовые новостройки (дому не более 1 года) пришлось 6,3% всех сделок, а ведь еще в начале года их доля была в 2 раза больше. В 2018 году рынок столкнулся с дефицитом готовых новостроек, что вынудило многих покупателей остановить свой выбор на «свежей вторичке» — домам не старше 10 лет.

Любопытная ситуация сложилась с географией покупательских предпочтений. Совокупная доля Центрального, Советского и Первомайского районов (с самым высоким уровнем цен) в начале года доходившая до 36% всех сделок, опустилась в ноябре до 29%. Покупатели «уходят» в районы с более дешёвым жильём.

Ещё одним трендом ноября стал роста спроса на бюджетные хрущевки и брежневки.

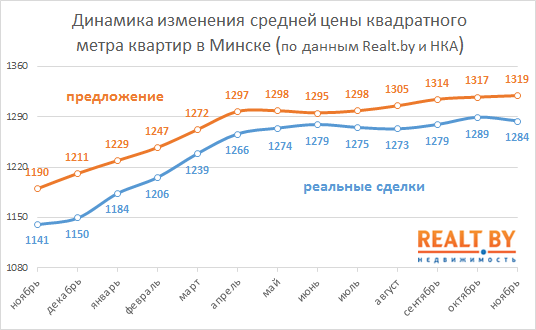

Изменения в структуре спроса негативно сказались на ценовой динамике. Средняя цена квартир, рассчитанная по данным сделок купли-продажи, снизилась в ноябре на 0,5% и составила 1286 $/м2. Впрочем, существенных изменений цен, превышающих 1% в месяц, мы не наблюдали с апреля.

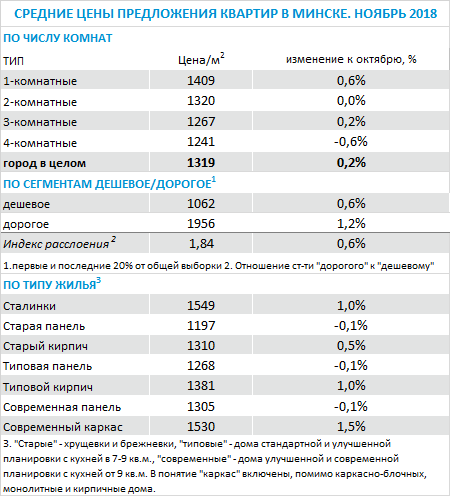

В зависимости от числа комнат ситуация была следующей (+ медиана абсолютных цен):

· 1-комнатные квартиры: 1369 $/м2 (-1,2% за месяц) — $ 46 500;

· 2-комнатные квартиры: 1248 $/м2 (+1,5%) — $ 59 000;

· 3-комнатные квартиры: 1188 $/м2 (-1,0%) — $ 76 700;

· 4-комнатные квартиры: 1127 $/м2 (-3,6%) — $ 84 000.

Разрыв между средним уровнем цен предложения и реальных сделок приближается к 3%. В июне он был немногим выше 1%.

Цены предложения меняются крайне незначительно, но вот уже 5 месяцев подряд индекс показывает только рост. Среди сегментов вторичного рынка в ноябре обращали на себя внимание сталинки, современные каркасно-блочные дома и типовые кирпичные домах советской эпохи. Средний уровень цен в каждом случае поднялся на 1−1,5%.

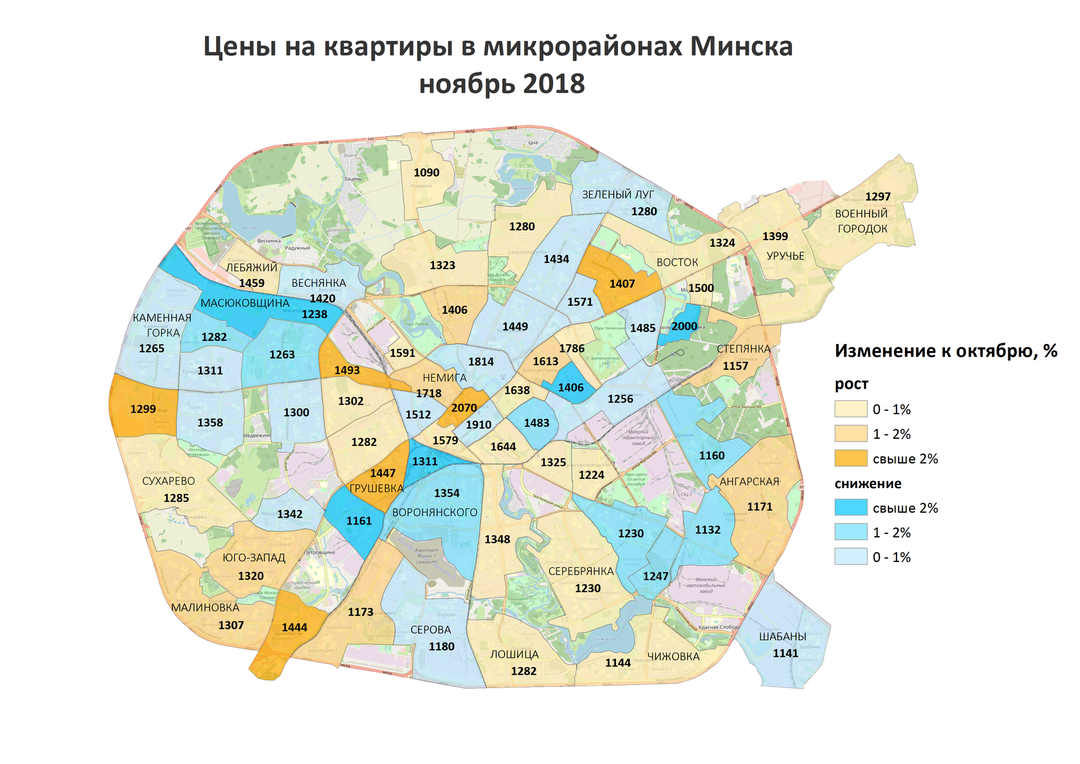

Столичные микрорайоны разделились примерно на 2 равные группы, в зависимости от того, росли или снижались цены на квартиры. Максимальные темпы снижения цен отмечены в районе Института Культуры, а также улиц Уманской и Ваньковича. С другой стороны списка расположились микрорайоны Красный Бор, Грушевка и Верхний город.

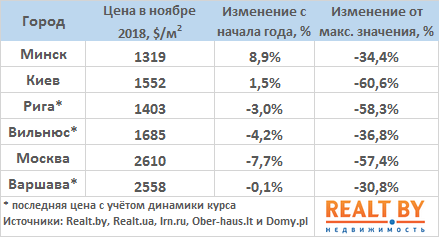

За исключением Москвы изменение цен на квартиры в соседних столицах было крайне незначительным и не превышало 0,5%. В Москве средний уровень цен в долларах поднялся на 1,6%.

Последние полгода столичный рынок жилья находился в очень спокойном состоянии — активности покупателей было достаточно для поддержания ценового равновесия. Не в последнюю очередь эта стабильность была обеспечена фактором сезонности, влияние которого в начале 2019 уже будет иным.

Статистика последних 10 лет показывает, что спрос в первой половине года был в среднем на 15% ниже, чем во второй.

В ближайшее время состоится заседание Нацбанка, на котором в том числе будет обсуждаться ставка рефинансирования. Даже если регулятор пойдёт на её снижение это вряд ли даст значимый импульс рынку. Во-первых нет возможностей для ощутимого снижения, во-вторых — банки могут полностью нивелировать эффект от снижения путем повышения своей премии, как это уже не раз было.

Исходя из вышесказанного можно предположить, что в начале 2019 года на рынке сформируется небольшой избыток предложения, что выльется в увеличение торга и плавное снижение цен.

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест