Июнь 2016: средняя цена проданных в Минске квартир опять выросла

9889 32Повышенная активность покупателей жилья, которую многие называют «хапуном», продолжает наблюдаться и с наступлением лета. Три последних месяца в Минске регистрируют более 1300 сделок купли-продажи квартир, при среднем уровне в 900−1000 объектов. От переизбытка предложения, наблюдавшегося еще в начале весны, не осталось и следа.

Минувший июнь стал последним месяцем перед горячо обсуждаемой деноминацией. На проведение сделок это чисто техническое «списание» нулей никак не влияет, но однозначно оценить психологическую составляющую подобной процедуры сложно. Во избежание каких-либо форс-мажоров, связанных с появлением новых рублей, некоторые покупатели могли поторопиться с заключением сделки. Спрос на квартиры в Минске по результатам первого летнего месяца вновь побил рекорд последних лет.

По сравнению с маем число сделок увеличилось на 1%. Впрочем, здесь нужно отметить, что в июне было на 2 рабочих дня больше, чем в мае. В целом, II квартал 2016 года оказался самым результативным за последние 10 лет. По сравнению с аналогичным периодом прошлого года количество сделок выросло на 37% и это при том, что год назад активность покупателей нельзя было назвать низкой. Можно сказать, что за 3 последних месяца провели 4-месячную норму сделок.

Естественное следствие повышенного спроса — это стремительное вымывание предложения. В июне количество выставленных на продажу квартир сократилось на 6,4%, а всего за последние 4 месяца «усыхание» предложения составило немногим менее 30%.

Отношение проданных квартир к выставленным на продажу по итогам июня составило 1 к 5. При такой пропорции, как правило, наблюдается медленный рост цен.

Главным изменением в структуре спроса стал рост доли сделок с квартирами в готовых новостройках (сданы в течение последнего года). В апреле их было 7,8%, в мае уже 12,3%, а в июне на них пришлось 15,3% всех сделок — это максимальное значение в 2016 году. Соответственно, интерес к «чистой вторичке», хотя и остается очень высоким, постепенно ослабевает.

По сравнению с прошлым месяцем чаще покупали 1-комнатные квартиры (+5%), доля 2- и 3-комнатных в общем объеме сделок осталась неизменной, а спрос на 4-комнатные квартиры сократился на 18%.

Если оценивать структуру спроса за минувший, чрезвычайно результативный квартал с показателями последних лет, то мы увидим, что доля 1-комнатных квартир находится у нижней границы в 40% сделок, при максимуме в 43−44%. Доля 2-комнатных квартир соответствует среднему значению — это около 36%. А вот сделки с 3-комнатными квартирами находятся на пике последних 3 лет. Сейчас на них приходится около 20% всего спроса против обычных 17−18%.

В июне среди районов столицы активизация покупателей наблюдалась в Заводском (+7%), Октябрьском (+9%) и Советском (+8%).

В мае мы стали свидетелями первого роста средней цены сделок в 2016 году. На фоне резкого сокращения предложения основные очаги покупательской активности смещались в более высокие ценовые диапазоны, где было больше возможностей для выбора. Июньская динамика спроса и предложения способствовала тому, чтобы эта тенденция получила продолжение. Более того, увеличились темпы роста цен. Средняя цена квартир, рассчитанная по данным реальных сделок, выросла в июне на 1,5% и достигла отметки в 1105 $/м2.

В зависимости от числа комнат ситуация была следующей (+ абсолютные цены):

· 1-комнатные квартиры: 1166 $/м2 (+2,5% за месяц) — $ 41 400;

· 2-комнатные квартиры: 1077 $/м2 (+0,5%) — $ 52 000;

· 3-комнатные квартиры: 1045 $/м2 (+0,5%) — $ 69 400;

· 4-комнатные квартиры: 1013 $/м2 (+0,9%) — $ 80 150.

Такой небольшой разрыв между средними ценами сделок и предложения в последний раз наблюдался в декабре 2014 года — самом начале продолжительного снижения цен.

С наступлением лета многие продавцы квартир вообще перестали корректировать цены в объявлениях в сторону понижения. Новые объекты, которые только выходят на рынок, зачастую имею более высокую цену, чем те, которые находятся в продаже уже несколько месяцев. Как результат, недельные изменения индекса цен на квартиры в Минске уже 4 раза были положительными.

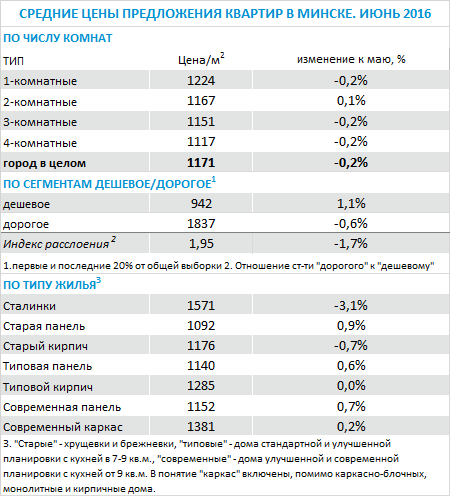

Колебания цен у различных типов квартир, за исключением сталинок, не превышали в июне 1%. Примечательно, что в бюджетном сегменте отмечен рост цен, а в условно «дорогом» снижение продолжается.

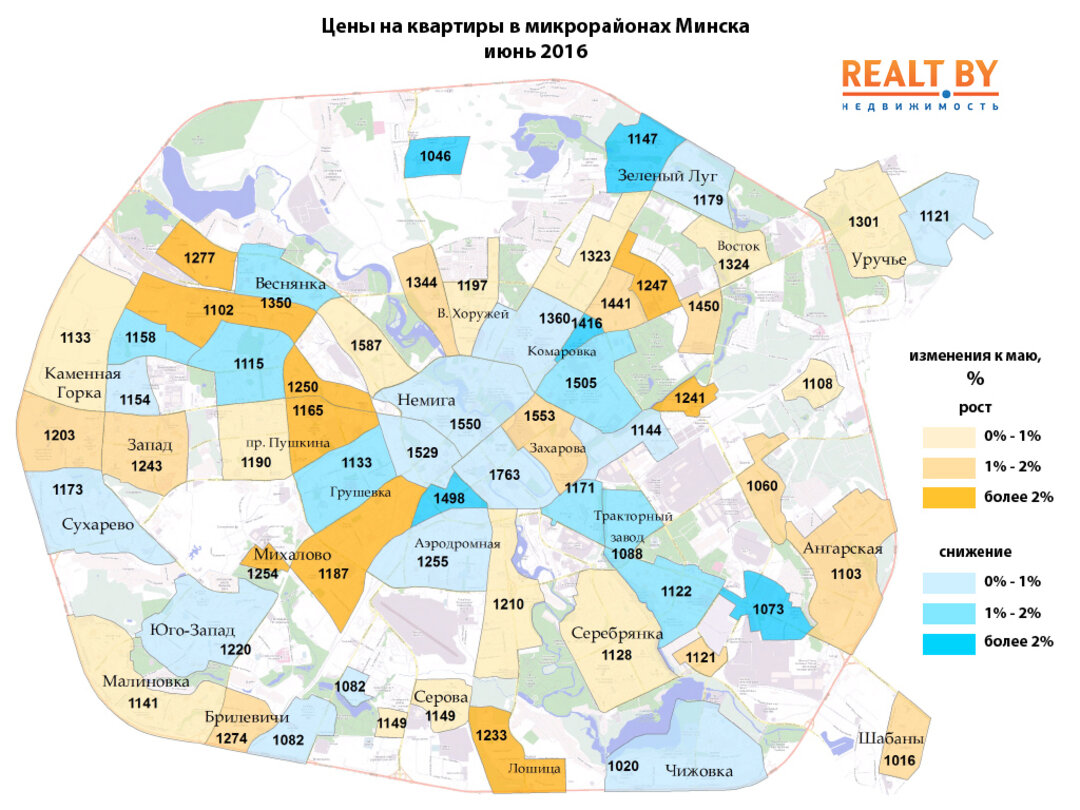

У 40% столичных микрорайонов по результатам июня был зафиксирован рост среднего ценового уровня на 0,5% и более. Наиболее внушительный рост цен (более 3%) отмечен в Лошице, Михалово и Лебяжьем.

В каждом четвёртом микрорайоне цены изменились в пределах +/- 0,5%, еще у 35% снижение превысило полпроцента. На 3% и более снизились цены в Новинках, районе Привокзальной площади и в микрорайоне Зелёный Луг.

Если в Минске динамика цен предложения квартир была практически нулевой, то в соседних столицах колебания оказались довольно внушительными. На 0,5% выросли цены на квартиры в Вильнюсе, в Риге рост составил 1,7%. Также положительной динамикой отметилась Москва, где долларовые цены на жилье увеличились в июне на 1,2%. Снижение цен наблюдалось в Варшаве (-1,4%) и Киеве (-3,4%).

Прежние периоды повышенного спроса длились, как правило, 4−5 месяцев. После этого активность покупателей возвращалась к норме либо вовсе оказывалась ниже среднего значения. Исключением является лишь 10-месячный отрезок в конце 2012 года — первой половине 2013 года, когда рынок жилья «подогревался» доступными кредитами.

Сейчас спрос значительно превышает норму на протяжении последних 4 месяцев. Если озвученное выше правило «сработает» и на этот раз, то уже в июле-августе активность покупателей должна вернуться к нормальному для этой поры года уровню в 800−1000 сделок. Пока подтверждают эту гипотезу последние изменения объема предложения. Количество выставленных на продажу квартир с наступлением июля перестало снижаться.

Ухудшение выбора в бюджетном сегменте и рост средней цены сделок в текущей экономической ситуации — это предвестники нормализации спроса. В июне сделок с 1-комнатными квартирами до 40 тысяч стало меньше на 15%, чем в мае. Напротив, «однушек» с ценой от 40 тысяч и выше было продано на 30% больше. Какое-то время на волне ажиотажа покупатели соглашаются доплатить 3−4 тысячи к ценам марта-апреля за аналогичный по характеристикам объект. Но будут ли они готовы (и смогут ли позволить себе это с финансовой точки зрения) через 2−3 месяца переплачивать опять, чтобы купить такую же квартиру?

Очень высокий спрос в последние месяцы означает, что жилищный вопрос решили не только те, кому это нужно было сделать «сегодня», но и часть тех, кому этот вопрос предстояло решить «завтра». И когда это «завтра» наступит, текущая гиперактивность ещё аукнется дефицитом покупателей.

Индексы цен на 06.03.2026

| тип | цена | за кв.м. | +/- |

|---|

"+/-" — изменение с начала недели

Динамика цен на квартиры в Минске с 2005 года

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест