Ограничения растут, количество заявок снижается. Объясняем, что будет дальше с кредитами на жилье

6543 3Не так давно был опубликован доклад начальника Управления финансовой стабильности Национального банка Республики Беларусь И. Г. Могилевича «Обеспечение финансовой стабильности в I квартале 2019 года». Мы попросили независимого финансового аналитика разъяснить простым языком сложные экономические термины, чтобы выяснить, можно ли говорить, в частности, об ограничении кредитования жилья в будущем.

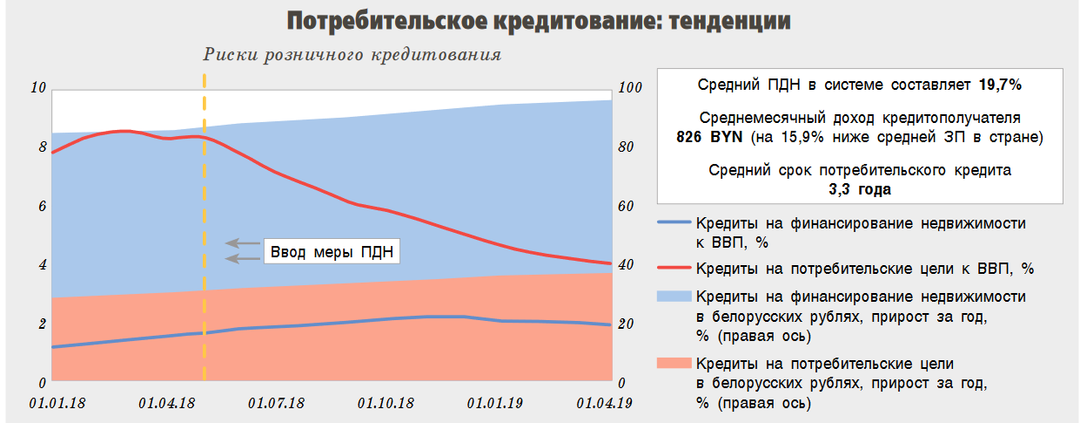

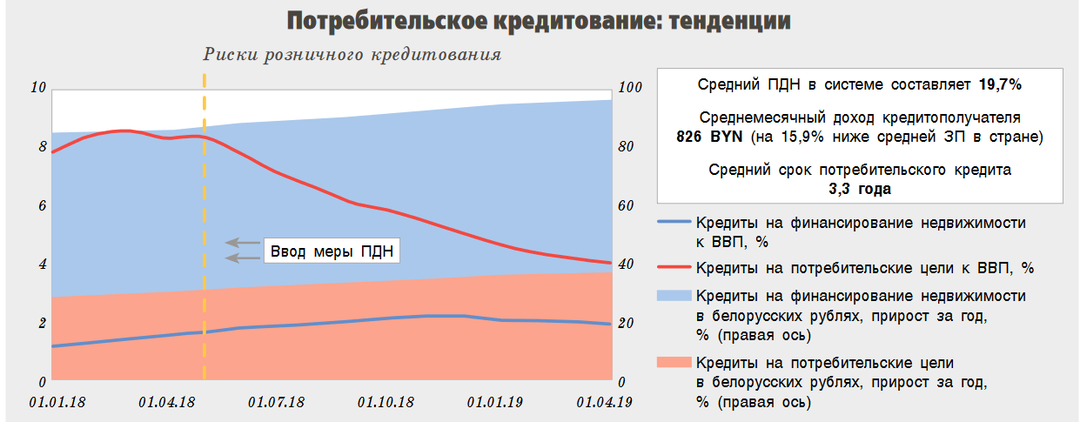

В докладе говорится о финансовой стабильности, устойчивости по отношению к основным рискам и снижении роста потребительского кредитования. Часть этого доклада посвящена кредитованию жилищного строительства, где также наметилась тенденция к снижению активности:

Для сдерживания системных рисков Национальным банком в 2018 г. установлены ограничения, связанные с потребительским кредитованием и кредитованием жилищного строительства. Во-первых, это ограничение показателя обеспеченности кредита, характеризующего процентное соотношение суммы кредита со стоимостью объекта недвижимости, принимаемого в залог в качестве обеспечения. Данный показатель должен рассчитываться при предоставлении кредитов на финансирование недвижимости. Во-вторых, это ограничение показателя долговой нагрузки, характеризующего процентное соотношение размера ежемесячного платежа по операциям кредитного характера со среднемесячным доходом кредитополучателя. Он должен рассчитываться при предоставлении кредитов на потребительские нужды.

Кроме того, при оценке кредитоспособности физических лиц и расчете показателя долговой нагрузки банкам рекомендуется использовать содержащиеся в ЕРИП сведения о задолженности по коммунальным платежам и другим услугам, а также о рассрочках предприятий торговли и сервиса.

— В начале 2018 года были приняты решения о введении ограничений, связанных с потребительским кредитованием, и уже во втором полугодии они вступили в силу, — пояснил финансовый аналитик Михаил Грачев. — Дело в том, что в конце 2017 года был всплеск кредитования, и не только на недвижимость. Если сравнить 2017 год с предыдущим, то рост составил примерно 50%, и Нацбанк предсказуемо встревожился по поводу таких показателей. Рост кредитования должен сопровождаться ростом доходов населения (причем здесь нужно учитывать не только уровень заработной платы, но и пенсии, пособия

Это является потенциалом для создания ситуации кризиса неплатежей со всеми вытекающими последствиями. Пока этого не произошло, Нацбанк, чтобы предупредить неприятную ситуацию, ввел ограничения кредитования. Это были своего рода профилактические меры решения «симптомов болезни».

Для этого была введена предельно допустимая нагрузка на кредит. То есть весь доход заявителя сопоставляется с совокупной суммой кредитов (например, при желании взять кредит на квартиру будет учитываться и взятый в рассрочку смартфон). По запросу любой кредитной организации можно посмотреть все задолженности потенциального кредитополучателя, и, если они превышают допустимую норму, банк или лизинговая компания вправе отказать в предоставлении кредита.

Установлены пределы, в которых должны находиться значения показателей: показатель долговой нагрузки не должен превышать 40%, показатель обеспеченности кредита — 90%.

— Показатель обеспеченности — это сумма ваших активов, которые в неблагоприятном случае банк может забрать в счет кредита. Например, вы покупаете квартиру за $ 40 тысяч (согласно рыночной или кадастровой стоимости объекта) — банк может выдать кредит лишь на сумму около $ 36 тысяч. Вот эти $ 4 тысячи являются своеобразным дисконтом, на который банк может рассчитывать в случае реализации вашего актива, если вы становитесь некредитоспособным.

Введение инструментов ограничения долговой нагрузки физических лиц привело к тому, что долгосрочные тренды в динамике потребительского кредитования демонстрируют нисходящую тенденцию. В годовом выражении темпы прироста потребительского кредитования снизились в I квартале 2019 г. с 45,7% до 39,6%. Некоторое снижение также характерно для динамики кредитования жилищного строительства. Темпы роста в годовом выражении кредитов на финансирование недвижимости снизились с 20% до 18,9%.

- Источник: Национальный банк Республики Беларусь

— Может ли это привести к снижению доступности кредитов для обычных людей?

— Это не говорит о недоступности кредитов в будущем. Однако каждый заявитель должен трезво оценивать собственные силы, — рассудил Михаил Грачев. — В нашей культуре принято задавать вопрос: «А сколько мне заплатят?», и мало кто допускает мысль: «А сколько я могу заработать?». А хорошая кредитная история строится как раз на втором подходе.

В докладе также говорится, что в дальнейшем Национальный банк намерен в том числе:

· изучать реакцию банков и оценивать эффективность применения новой системы мер;

· анализировать методики и подходы, применяемые банками при оценке кредитоспособности и расчете показателя долговой нагрузки;

· продолжить совместную с Правительством работу по обеспечению финансовой стабильности и формировать условия для поддержания роста кредитования на равновесном уровне, обеспечивающем оптимальный баланс между экономической активностью и величиной системных рисков.

Это наша новая стабильность. Что происходит с продажей квартир в Минске и что нас ждет летом

72207

Застройщики переоценили спрос на студии. Что будет с ценами на новостройки этим летом

45307

10 самых интересных минских строек жилья в 2026 году. Панельные, монолитные, элитные и эконом

21850

Ремонт за 21 месяц и 41 тысячу долларов. Посмотрите, как преобразилась хрущевка после перепланировки

12435

Новая Боровая или Зеленая гавань? Ищем квартиру для семьи, которая любит природу и комфорт

15795

В 2026 году «Жилищный баланс» планирует купить до 3000 квартир. Интервью с руководителем — о результатах и планах

14781

«Лучше по 300 рублей, но каждый месяц». Как правильно откладывать на свое жилье и копить на первый взнос?

16216

Минчанин показал, как устроен его стеклянный дом у леса: «Теплее, чем кажется»

120004

Смотрим классный дом возле Минска: с баней, у леса. Для отопления — тепло земли

32659

Сходили в один из последних несетевых универсамов Минска. «Мы в восторге от здешних булочек»

5602

Белорус сделал ремонт в 178-летней квартире. Посмотрите, как необычно получилось

15419

Видео этих агентов по недвижимости набирают по 50 тысяч просмотров. Что они делают?

14238

«Переезжать сюда насовсем желания нет». Узнали, как живется в брежневках в Чижовке

76207

Кредит, использование семейного капитала, уплата налогов. В каких случаях нужно вызывать профессионального оценщика недвижимости?

4943

Что такое альтернативные сделки или как переехать в квартиру побольше, не доплатив ни копейки?

8526

Минчане построили дом из двойного утепленного бруса с "подземной" баней. Съездили посмотреть, что у них получилось

64027

Нашли самую маленькую однушку в Минске с ремонтом и мебелью. И что по цене?

63440

За два участка боролись по 74 и 72 человека - и это новый рекорд! Рассказываем об итогах земельного аукциона в Минском районе

29973

Многие здесь работают в «Газпроме». Побывали в тихом поселке под Минском, о котором мало кто знает

52401

Не хватает на жилье в Минске? Собрали недорогие квартиры в городах-спутниках, где сразу можно жить

31706- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест