Почему высокие цены на квартиры не пугают покупателей? — Этот график многое объясняет

25348 19Прошло лишь два месяца после Нового года, а за столичные «однушки» в объявлениях просят уже на 2−3 тысячи долларов больше. Складывается впечатление, что цены на квартиры живут своей жизнью без оглядки на проблемы с поставками нефти, падение фондовых индексов из-за коронавируса и рост курса доллара.

Самое интересное, что даже в такой ситуации спрос на квартиры в Минске остаётся высоким — обычно крайне чувствительные к ценам покупатели сегодня с каждым месяцем платят всё больше.

За чей счет банкет?

Не секрет, что главной движущей силой на рынке жилья в последние годы были кредиты. 11 снижений ставки рефинансирования за последние 3 года не прошли бесследно — сегодня редкая сделка обходится без привлечения кредита.

Всё это время банки вели себя по-разному. Они могли поднять процент своих комиссий сразу после очередного снижения ставки, тем самым полностью нивелировав положительный эффект. Или, напротив, массово снижали комиссию в моменты, когда ставка рефинансирования оставалась стабильной.

Но в последние полгода и регулятор, и банки действовали единым фронтом — в результате средний уровень ставок по кредитам опустился с 14 до 12%. Аналогичные изменения коснулись и совместных программ банков с застройщиками.

Кредиты дешевеют, цены растут — как всё это учесть?

Довольно непросто в такой ситуации оценить, выгодно ли сегодня покупать квартиру, но попробовать всё же стоит. В качестве примера мы рассмотрим, как менялась ситуация с покупкой условной «однушки» в Минске с кредитом и без него.

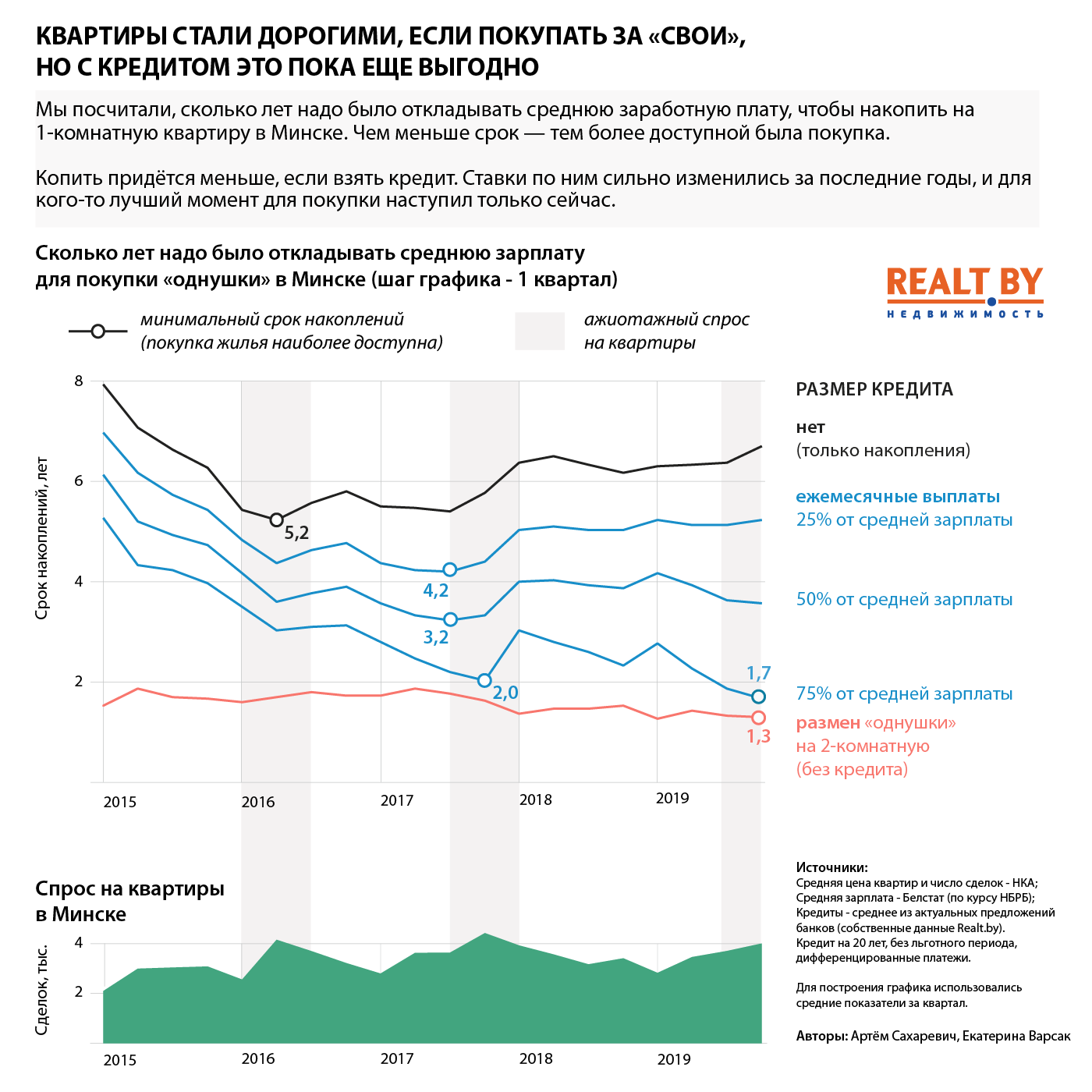

Люди всегда будут приобретать жильё, но они делают это охотнее, если сегодняшние цены кажутся им более доступными, чем вчерашние. Доступность мы будем оценивать по тому сроку, который понадобился для сбора нужной для покупки суммы. Отлично, если копить надо было 5 лет, плохо, если 8 лет — квартира кажется переоцененной.

Для подсчётов сбережений мы брали среднюю зарплату в Минске и суммировали её за каждый предыдущий месяц до тех пор, пока не набиралась сумма эквивалентная текущей цене 1-комнатной квартиры.

Например, на среднюю цену «однушки» в $ 53 000 (на начало 2020 года) надо было копить 6 лет и 9 месяцев. Весной 2016 года хватило бы накопленного за 5 лет.

Конечно это всё очень условно — далеко не каждая семья и тем более 1 человек могут откладывать на квартиру такими темпами. Нас же интересует общая картина — как накопления граждан соотносятся с ценами на жильё.

Самое интересное начинается, если в расчёте учесть кредит. В таком случае не надо откладывать на всю стоимость квартиры, достаточно лишь той части, которую кредит не покрывает. Мы рассмотрели три варианта в зависимости от того, сколько брать взаймы у банка. Обязательное условие — выплаты по кредиту должны были быть адекватными.

- кликните на график для его увеличения

Ключевые выводы

- Три «волны» ажиотажного спроса совпадают с периодами, когда покупка жилья была максимально доступной для определенной категории граждан.

- Покупать квартиру, рассчитывая только на собственные сбережения, было выгодно в середине 2016 года — в период самых низких цен.

- Конец 2017 — начало 2018 гг. можно назвать первым кредитным бумом. В это время рынок буквально «взлетел» на волне появившихся доступных кредитов, с помощью которых можно было покрыть менее половины от суммы сделки.

- Конец 2019 года и начало 2020-го лучшее время для тех, кто берёт большой кредит, превышающий собственные накопления. Благодаря беспрецедентно низким ставкам многим только сейчас стало хватать на покупку квартиры.

- Цены на «однушки» растут быстрее, чем у других типов квартир, поэтому для расширения жилплощади наступил благоприятный момент. Это еще одна причина повышенного числа сделок в последние месяцы.

Чего ждать дальше?

По мере удешевления кредитов на рынок выходят новые пласты покупателей. И с каждым разом доля собственных сбережений у них уменьшается, а кредитов — растет.

Для тех, кто готов покупать квартиру исключительно за «свои», сейчас далеко не самое лучшее время — приходится соглашаться на раздутые кредитами цены и конкурировать с теми, кто наконец смог привлечь кредит и считает момент для покупки по-своему благоприятным. Альтернативный вариант — занимать выжидательную позицию в расчёте, что кредитный «бум» прекратится и цены опустятся.

Столичный рынок сегодня далек от баланса спроса и предложения, но ситуация неизбежно будет выравниваться.

Недостаточное предложение на данный момент обусловлено низкими объёмами строительства. Из-за сильнейшей инертности не стоит ждать резкого роста, но некоторое повышение должно проявить себя в 2020—2021 годах. Крупные застройщики с запасом участков стремятся «поймать» кредитную волну и распродать по высоким ценам как можно больше квартир. Вместе с мелкими компаниями они также будут готовы рассматривать те участки, которые ещё год-два назад казались неперспективными.

Покупательская активность меняется гораздо быстрее — она очень чувствительна к любым внешним факторам. И главный вопрос на данный момент — как долго удастся удерживать ставки и объёмы финансирования недвижимости на нынешнем уровне, несмотря на откровенно сложное для экономики начало года.

Вариант с повторением событий 2013 года, хоть и кажется на первый взгляд фантастическим, вполне имеет право на жизнь, если в первом полугодии кредиты не свернут.

С другой стороны, опыт прошлых лет нам отчётливо показывает — достаточно лишь немного ухудшить условия кредитования и рынок будет реагировать незамедлительно. Сохранить текущий уровень спроса (и цен на квартиры) без доступных кредитов не представляется возможным.

Индексы цен на 23.06.2026

| тип | цена | за кв.м. | +/- |

|---|

"+/-" — изменение с начала недели

Динамика цен на квартиры в Минске с 2005 года

- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест