Обзор рынка недвижимости г. Минска, июнь 2008

828Цель настоящего обзора — дать краткую характеристику особенностям рынка недвижимости в разрезе деятельности компаний-застройщиков и проанализировать те изменения в активности на рынке, которые наблюдались с сентября 2007 года и продолжают происходить до сих пор.

Два ключевых направления деятельности компаний-застройщиков — жилое строительство и коммерческая недвижимость. Рентабельность первого сегмента значительно выше: сокращенный по сравнению с коммерческой недвижимостью цикл реализации и меньшие затраты — главные тому причины. В свою очередь, коммерческая недвижимость — сегмент «длинных денег» в сфере недвижимости. Оценивая рентабельность по типам объектов недвижимости, отметим, что торговая и административная недвижимость более рентабельна и востребована, нежели складская и производственная, хотя спрос и на последние типы объектов становится все более заметным.

Следует заострить внимание и на информационной составляющей рынка. В настоящий момент существует значительный информационный пробел в области анализа спроса и потребительского поведения на рынке недвижимости. Вполне доступен большой объем информации, затрагивающей предложение и поведение продавцов на рынке, но «чего же хочет» потребитель, остается загадкой. В настоящее время специалистами рейтингового агентства «Седьмой сантиметр» готовится к выходу масштабный отчет о потребительском поведении на рынке недвижимости во всех его сегментах.

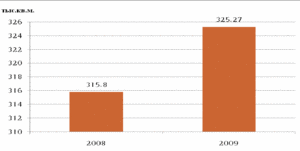

Экспертно оценивая спрос и потребности компаний, отметим, что в Минске емкость рынка административной недвижимости в настоящий момент ориентировочно составляет около 315.8 тыс. кв.м., а неудовлетворенный спрос — около 250 тыс.кв.м. При этом емкость рынка административной недвижимости можно оценить, как это приведено на рисунке:

Соотнести оценку деятельности компаний-застройщиков в области коммерческой и жилой недвижимости можно как 1 к 2, то есть на 1 коммерческий объект у одной компании в среднем приходится 2 жилых объекта. Характеризуя активность компаний-застройщиков в области жилого и коммерческого строительства, можно отметить, что около 45% компаний имеют жилые объекты в разных стадиях строительства; кроме того, каждая из компаний имеет те или иные объекты коммерческого строительства: 18% административную, 14% торговую, 8% производственную и 6% складскую. В целом рынок коммерческой недвижимости очень активно заполняется объектами административной и торговой недвижимости, позиционируемыми застройщиками как недвижимость класса «А». Отсутствие информации о реальных потребностях компаний приводит к строительству дорогих комплексов, которые в итоге заполняются арендаторами или собственниками в лучшем случае на 2\3.

В сегменте жилой недвижимости ситуация несколько более адекватна запросам потребителей. Скорее, это обусловлено не изучением рынка и прогнозированием поведения потребителей, а тем, что ввиду острой нехватки квадратных метров потребитель покупает то, что ему предлагают. Тем не менее, знание о потребительском поведении могло бы в разы оптимизировать прибыль компаний застройщиков.

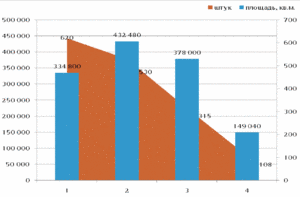

Далее приведена общая информация о рынке жилищного строительства:

Ценовое предложение от застройщиков, 2008, РБ

В среднем за год выставляется на продажу около 18 876 новых квартир (сумма по 1, 2, 3 и 4-х комнатным квартирам), при этом общая площадь квартир, выставляемых в месяц для продажи, составляет 1,29 млн. кв.м.

Структура предложения квартир любой площади, среднегодовая, 2008

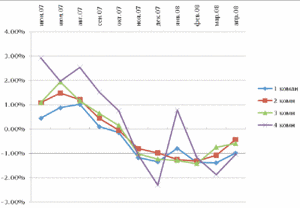

Оценив структуру предложения и ценовую динамику на различные виды квартир, можно отметить, что наибольшие спрос на рынке нового жилья наблюдается на двухкомнатные квартиры. Это подтверждается ценовой динамикой: если на одно- и трехкомнатные наблюдается стабильное падение цен, то цены на двухкомнатные квартиры стабилизировались и демонстрируют наименьшую отрицательную динамику по сравнению с однокомнатными и трехкомнатными квартирами.

Ценовая динамика, сентябрь 2007-май 2008

Фактический объем рынка приведен в виде данных, отражающих строящиеся объемы компаний, предоставляющих информацию в открытом доступе.

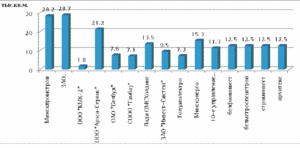

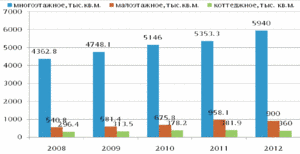

Площади строящихся объектов, 2008

Оценка сегментов рынка была произведена на основе планов по строительству указанных объектов, изложенных в Программе развития строительной отрасли на 2008−2012 г. г. от 28 декабря 2007 года, то есть фактических объемов рынка. Кроме того, был произведен анализ предложений от основных застройщиков, размещающих информацию публично.

Планируемая сегментация рынка, 2008−2012

Татьяна Долгих, управляющий партнер рейтингового агентства «Седьмой сантиметр».

Индексы цен на 25.04.2024

| тип | цена | за кв.м. | +/- |

|---|

"+/-" — изменение с начала недели

Динамика цен на квартиры в Минске с 2005 года

Число сделок в г.Минске *

| период | число сделок |

|---|---|

| Апрель 2024 | 644 |

| Март 2024 | 1963 |

| Февраль 2024 | 1695 |

* Число сделок купли-продажи квартир с учетом долей и комнат в Минске по данным сервиса pr.nca.by на дату 26.04.2024

- Бизнес центры 123 объявления

- Торговые центры 40 объявлений

- Продажа гаражи, машиноместа 620 объявлений

- Продажа офисы, нежилые помещения 1951 объявление

- Продажа магазины, торговые помещения 1661 объявление

- Продажа рестораны, бары, кафе 152 объявления

- Продажа склады, производства 963 объявления

- Продажа бизнес, сфера услуг 770 объявлений

- Аренда офиса, помещений 2180 объявлений

- Аренда магазины, торговые помещения 1783 объявления

- Аренда рестораны, бары, кафе 121 объявление

- Аренда склады, производства 647 объявлений

- Аренда сфера услуг, игровой бизнес 381 объявление

- Аренда гаража, машиномест 48 объявлений