Решаем задачу от читателя: увеличить ежемесячный платеж и отдать кредит на жилье за 5 лет или «размазать» сумму на долгие годы и переплатить более 100%

6669 16Совсем недавно мы составили список, где отобразили все кредиты на недвижимость от банков, которые готовы выдавать деньги белорусам. Там мы рассчитали переплаты и средние платежи в месяц при получении денежных средств под фиксированный процент на весь срок кредитования при дифференцированном типе выплат. Наш читатель задал вопрос: как изменятся выплаты при кредитовании одинаковой суммы на 5, 10, 15 и 20 лет? Приводим расчеты.

Мы всегда рады общению с нашими читателями. Под статьей об уменьшении одним из банков срока кредитования с 20 до 5 лет читатель задал вопрос:

«Почему бы не предоставить статью-кредитный калькулятор? Расчёт оплаты кредита размером в 40.000р. на 5 лет по 13,8%. Какие будут суммы ежемесячного платежа (пускай будет дифференцируемая ставка). И кредит размером в 40.000р. на 20 лет под 13,8%: какие будут суммы ежемесячного платежа (пускай будет дифференцируемая ставка) и какую сумму получится человеку скопить, и какая будет кредитная нагрузка в этом случае?»

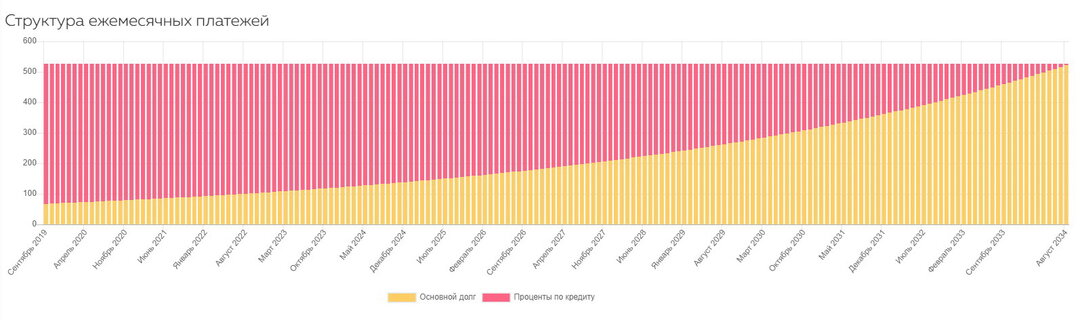

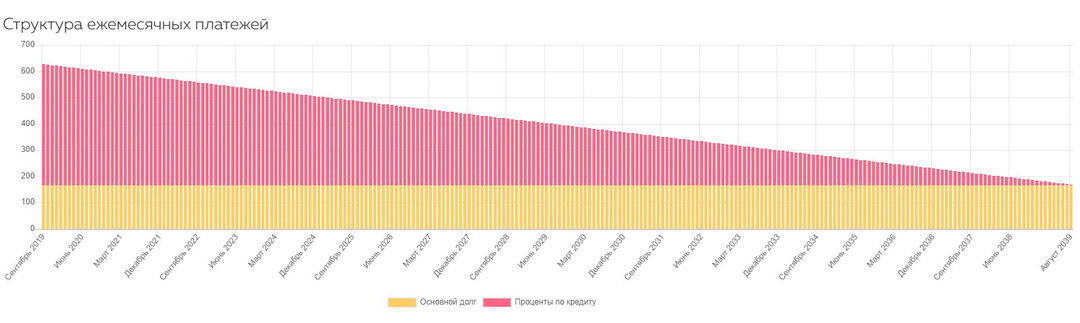

Для наглядности мы рассчитаем два типа выплат: дифференцированный и аннуитетный. Хотя аннуитетный тип выплат у нас не используется в кредитах на недвижимость (как это часто бывает в Западных странах), все равно полезно узнать, чем он отличается. Главное отличие в том, что выплаты по кредиту остаются весь срок кредитования неизменными. При дифференцированном типе выплат ваши отчисления банку сокращаются вместе с сокращением основного долга.

Расчеты проведены с помощью сервиса creditportal.by

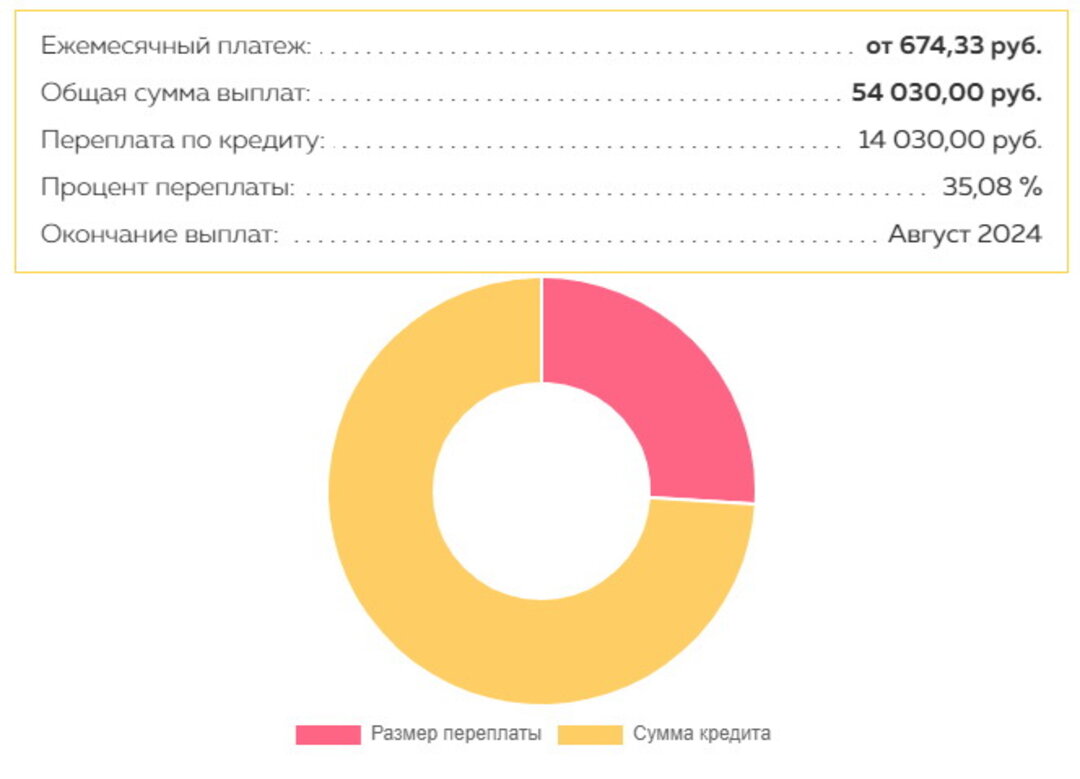

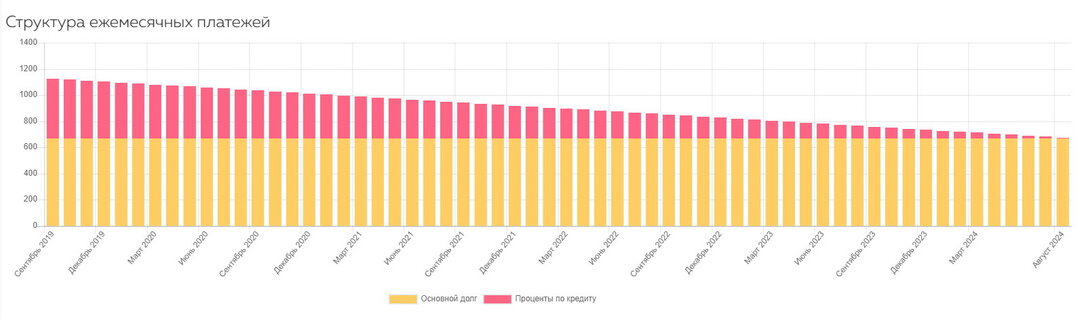

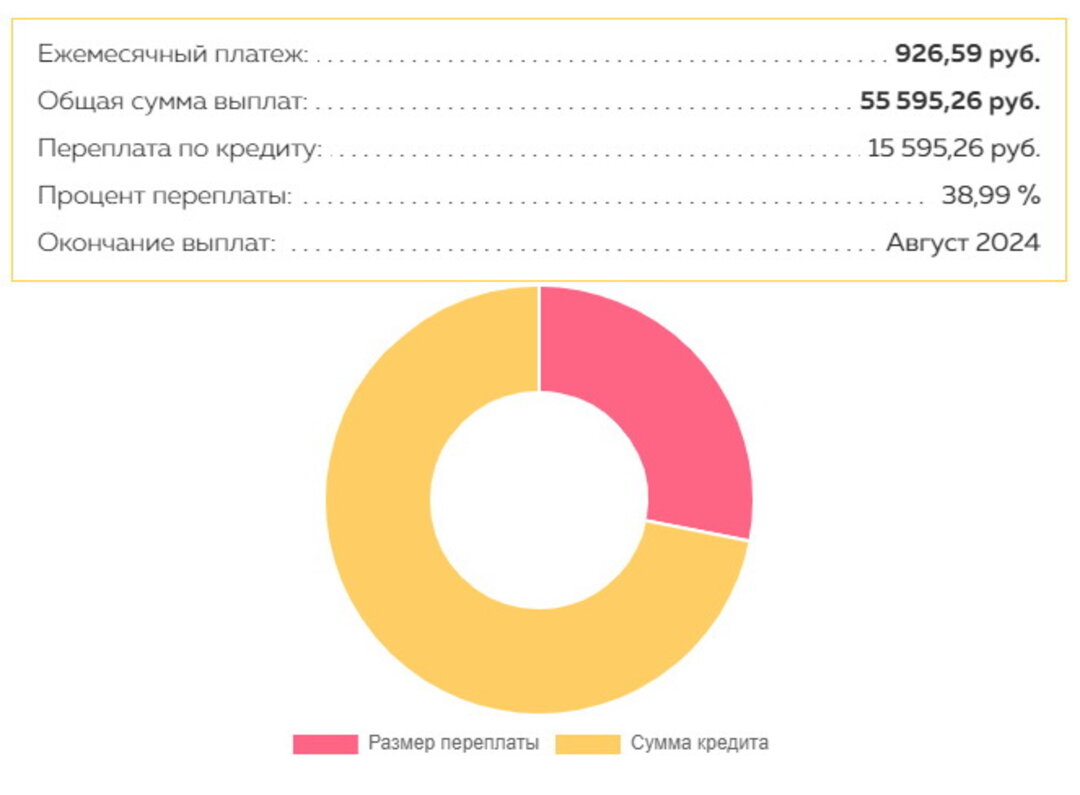

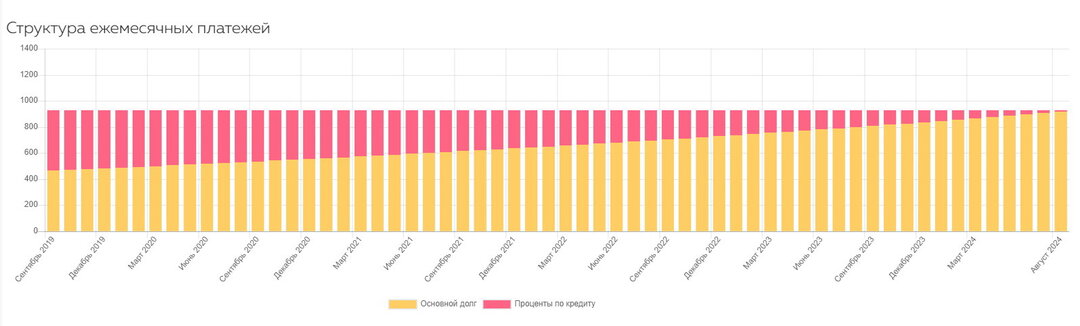

40.000 рублей на 5 лет

Допустим мы берем 40.000 рублей в банке под 13,8% годовых. Начинаем выплачивать долг по кредиту с сентября 2019 года.

Дифференцированный

Итого сумма платежей: 54.030,00 руб.

Основной долг: 40.000,00 руб.

По процентам: 14.030,00 руб.

Аннуитетный

Итого сумма платежей: 55.595,26 руб.

Основной долг: 40.000,00 руб.

По процентам: 15.595,26 руб.

40.000 рублей на 10 лет

Теперь мы берем 40.000 рублей в банке под 13,8%, но уже на 10 лет. Начинаем выплачивать долг по кредиту с сентября 2019 года.

Дифференцированный

Итого сумма платежей: 67.830,00 руб.

Основной долг: 40.000,00 руб.

По процентам: 27.830,00 руб.

Аннуитетный

Итого сумма платежей: 73.951,76 руб.

Основной долг: 40.000,00 руб.

По процентам: 33.951,76 руб.

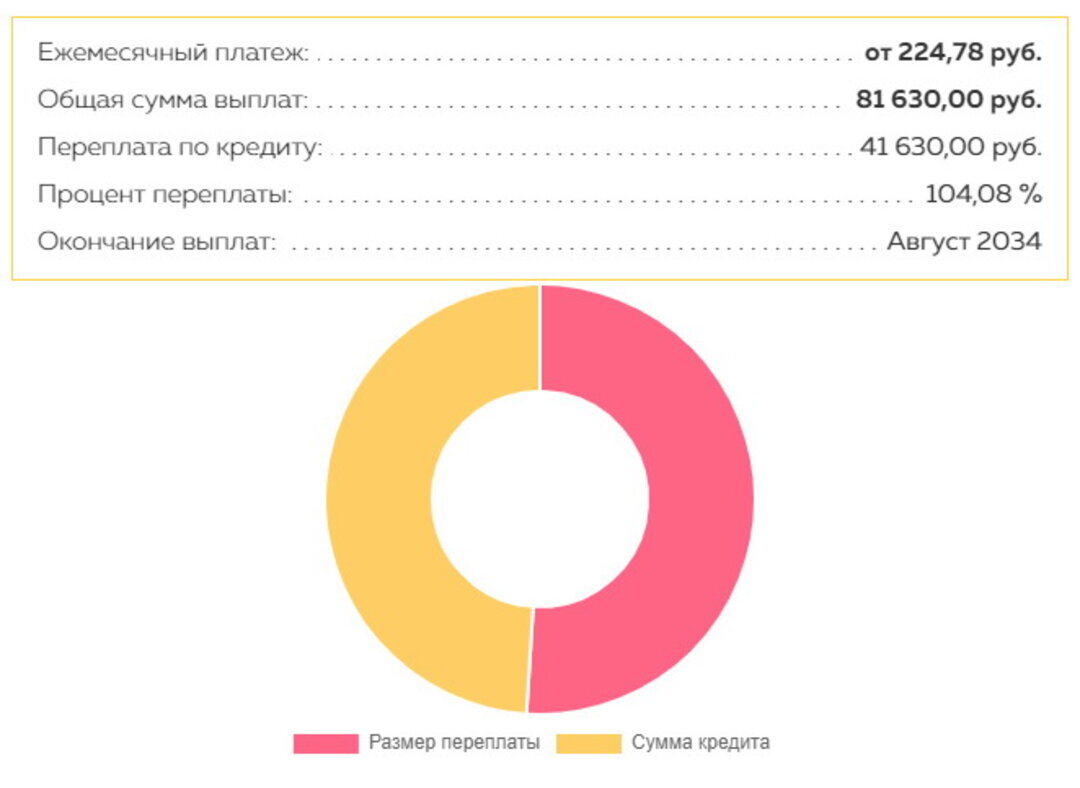

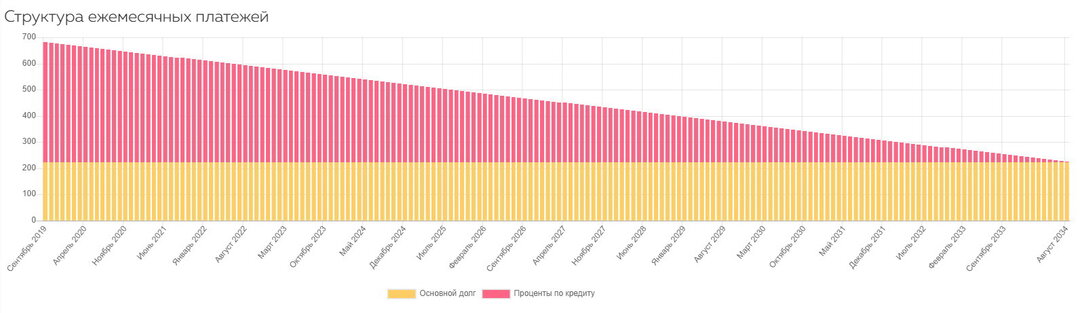

40.000 рублей на 15 лет

Теперь мы берем 40.000 рублей в банке под 13,8%, но уже на 15 лет. Начинаем выплачивать долг по кредиту с сентября 2019 года.

Дифференцированный

Итого сумма платежей: 81.630,00 руб.

Основной долг: 40.000,00 руб.

По процентам: 41.630,00 руб.

Аннуитетный

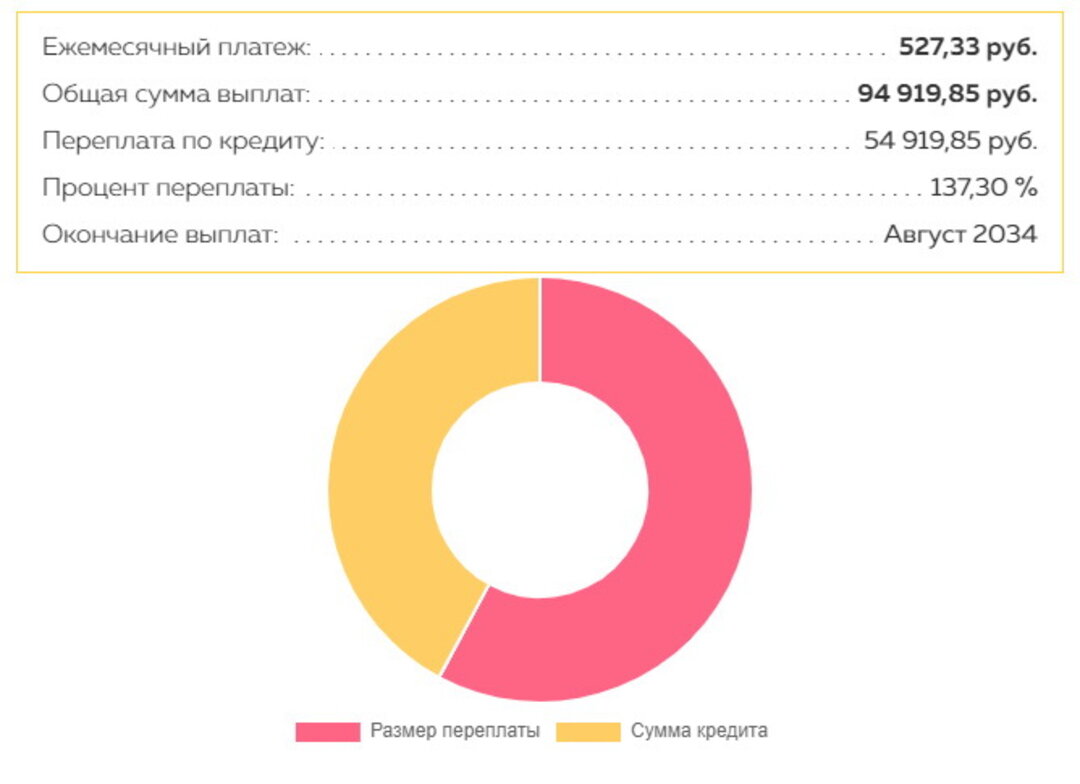

Итого сумма платежей: 94.919,85 руб.

Основной долг: 40.000,00 руб.

По процентам: 54.919,85 руб.

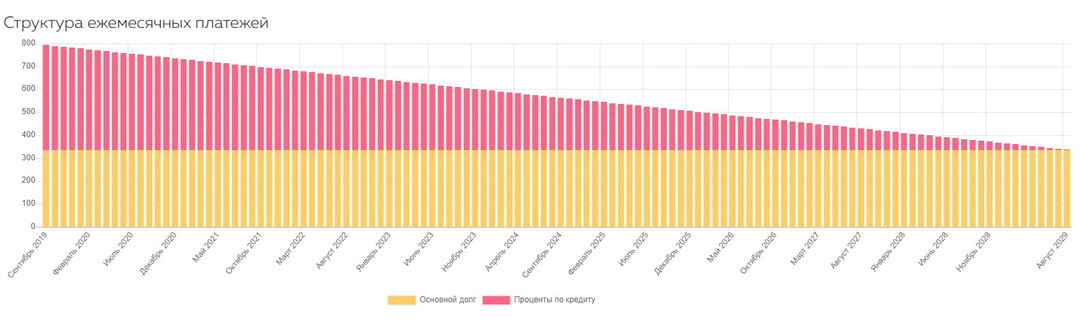

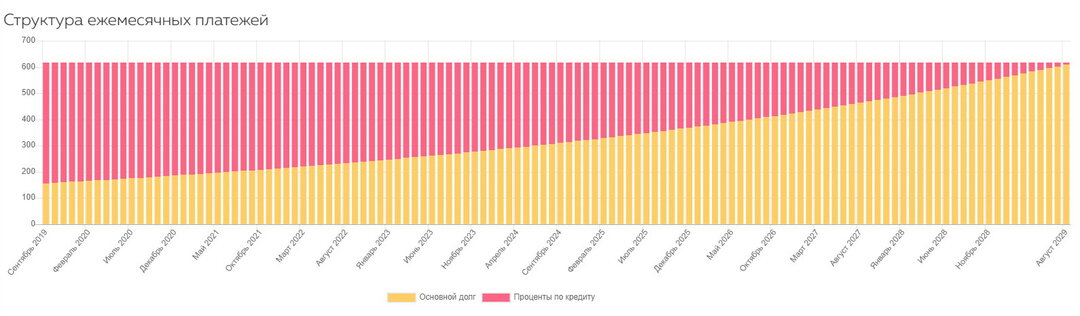

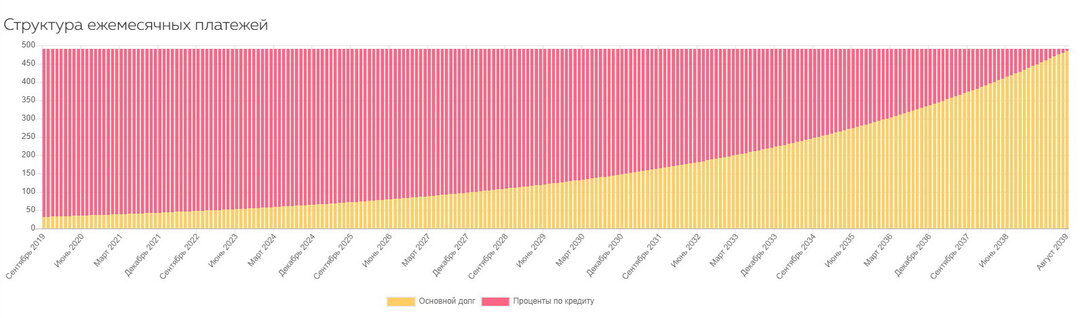

40.000 рублей на 20 лет

Теперь мы берем 40.000 рублей в банке под 13,8%, но уже на 20 лет. Начинаем выплачивать долг по кредиту с сентября 2019 года.

Дифференцированный

Итого сумма платежей: 95.430,00 руб.

Основной долг: 40.000,00 руб.

По процентам: 55.430,00 руб.

Аннуитетный

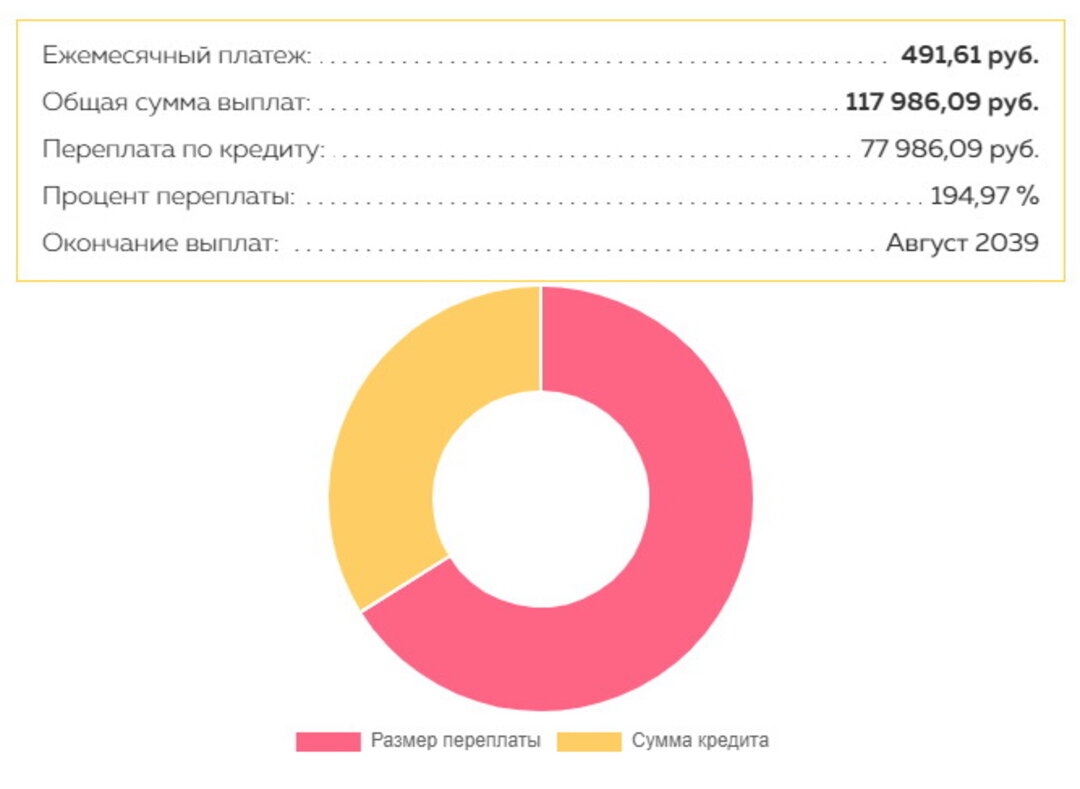

Итого сумма платежей: 117.986,09 руб.

Основной долг: 40.000,00 руб.

По процентам: 77.986,09 руб.

Результаты

Сколько придется переплатить при различных типах и видах выплат по кредитам на различные сроки, мы привели в таблице:

Тип выплат по кредиту | Общая сумма выплат, руб. | Переплата по кредиту, руб. | Процент переплаты |

Дифференцированный На 5 лет | 54 030,00 | 14 030,00 | 35,08% |

Аннуитетный На 5 лет | 55 595,26 | 15 595,26 | 38,99% |

Дифференцированный На 10 лет | 67 830,00 | 27 830,00 | 69,58% |

Аннуитетный На 10 лет | 73 951,76 | 33 951,76 | 84,88% |

Дифференцированный На 15 лет | 81 630,00 | 41 630,00 | 104,08% |

Аннуитетный На 15 лет | 94 919,85 | 54 919,85 | 137,30% |

Дифференцированный На 20 лет | 95 430,00 | 55 430,00 | 138,58% |

Аннуитетный На 20 лет | 117 986,09 | 77 986,09 | 194,97% |

Расчеты: кредитный калькулятор сайта creditportal.by

Читайте также:

В Новой Боровой появится огромный наземный паркинг. Стоимость машиноместа — от $ 7,5 тысяч

«Вертикальный город» – утопия для ленивых? Оцениваем, как устроен новый МФК на Грушевке

5356

Заброшка, которая дождалась: белорусы выкупили старый лагерь у леса и сделали из него стильное место

9031

Едем в Лиду! Рассказываем, где остановиться и что посмотреть

6221

Полгода платите, но бизнес не работает: как пережить этап ремонта коммерческого помещения

1221

Капельный полив для дачи: сколько стоит и как сделать такую систему в теплице, на грядках, в саду?

18598

«Решает цена, а не календарь». Что происходит с домами и дачами прямо сейчас

6194

Аптечка для садовода: чем и как лечить плодово-ягодные растения на участке

1548

Видео этих агентов по недвижимости набирают по 50 тысяч просмотров. Что они делают?

15309

«Переезжать сюда насовсем желания нет». Узнали, как живется в брежневках в Чижовке

77681

Кредит, использование семейного капитала, уплата налогов. В каких случаях нужно вызывать профессионального оценщика недвижимости?

5891

Что такое альтернативные сделки или как переехать в квартиру побольше, не доплатив ни копейки?

9920

Минчане построили дом из двойного утепленного бруса с "подземной" баней. Съездили посмотреть, что у них получилось

64027

Нашли самую маленькую однушку в Минске с ремонтом и мебелью. И что по цене?

63440

За два участка боролись по 74 и 72 человека - и это новый рекорд! Рассказываем об итогах земельного аукциона в Минском районе

29973

Многие здесь работают в «Газпроме». Побывали в тихом поселке под Минском, о котором мало кто знает

52401

Не хватает на жилье в Минске? Собрали недорогие квартиры в городах-спутниках, где сразу можно жить

31706

Есть и за 7 тысяч. Нашли крепкие хаты до 20 тысяч долларов возле озер и леса

92290

"Когда переехали - мама заплакала". Как жили раньше и как живут сейчас в Шабанах - криминальном районе Минска 90-х

80457

До 50 тысяч долларов. Как выглядят и сколько стоят недорогие двушки в Минске, где сразу можно жить

84124

"На нашей детской площадке собиралась вся Малиновка". Как живется в тех самых "английских" домах от МАПИДа в Минске

35883- Бизнес центры

- Торговые центры

- Продажа гаражи, машиноместа

- Продажа офисы, нежилые помещения

- Продажа магазины, торговые помещения

- Продажа рестораны, бары, кафе

- Продажа склады, производства

- Продажа бизнес, сфера услуг

- Аренда офиса, помещений

- Аренда магазины, торговые помещения

- Аренда рестораны, бары, кафе

- Аренда склады, производства

- Аренда сфера услуг, игровой бизнес

- Аренда гаража, машиномест